分化趋于极致后的收敛

盘面综述

周三开盘后银行、券商等金融权重继续冲高,而已经深度调整的创业板则继续探底,两市个股的大小分化、行业分化以及蓝筹和成长的分化趋于极致。不过临近午盘这一趋势迅速逆转,创业板在国产芯片、次新股的带动下上演深“V”行情,创业板指最终收涨0.72%,全天振幅超3%。行业方面周三多数金融股放量收出一根长长的上影线,而食品饮料、家电和地产等前期强势板块领跌。另外前一日晚间,上交所与深交所均发布公告,表明将密切关注涉及区块链概念的上市公司信息披露和二级市场交易情况,对于炒作和误导投资者的违规行为,将采取相应处罚。受此消息影响,加之全球虚拟货币近期遭遇重挫,区块链概念股周三迎来跌停潮,再次印证了我们前期关于这一板块的风险提示。

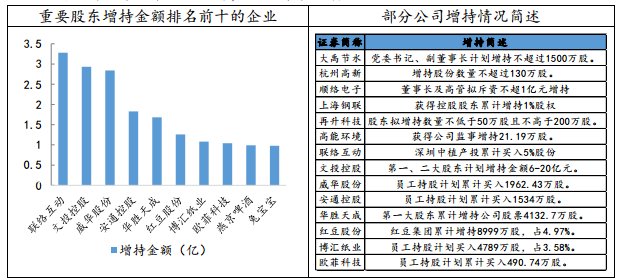

近期产业资本或者公司重要股东增持的事件频频出现。如周三收获涨停的燕京啤酒以及近期表现强劲的药石科技等均是因为获得了知名投资人举牌。1月份以来,两市有超过100家公司获得大股东、公司高管的增持或举牌,其中联络互动、文投控股、威华股份等八家公司增持金额过亿。从历史数据看,产业资本、公司高管或者重要股东频频增持的时候,通常也意味着股价接近底部了。A股经过前期极度分化的走势之后,部分个股回调幅度已经相当大了,风险出清得比较彻底,此时重要股东的增持有助于构建股价的中期底部。因此可以从这些有增持行为的公司中,综合考虑行业前景、公司竞争力以及盈利增长情况等因素进行选择,挑选有中长期配置价值的标的。 数据来源:wind资讯 财通研究所

数据来源:wind资讯 财通研究所

周三央行发布消息称,预计普惠金融定向降准可于2018年1月25日全面实施,本次定向降准在贷款范围上,将“三农”和小微企业的贷款外延扩展为普惠金融贷款,并且降低了相应贷款增量和余量的考核要求,市场流动性将继续受到呵护。周三上证指数冲高回落,而创业板指单针探底,短期看极度分化的行情有收敛的迹象。另外周三恒生指数低开高走,放量并创出历史新高,港股牛市仍在继续。投资建议上,我们认为现阶段可以逢低加仓回调比较充分的优质成长以及二线蓝筹。主题方面,可重点关注与一号文件相关的土地流转概念,以及有事件催化预期的海南板块等。

欧元区12月CPI同比终值 1.4%,预期 1.4%,初值由 1.5%修正为 1.5%。欧元区12月核心CPI同比终值 0.9%,预期 0.9%,初值 0.9%。 欧元区12月CPI环比 0.4%,预期 0.4%,前值由 0.1%修正为 0.1%。

中国财政部:2017年12月末全国地方政府债务余额164,706亿元。控制在全国人大批准的限额之内。2017年全国发行地方政府债券43,581亿元,其中置换债券27,683亿元、新增债券15,898亿元。

保监会:保险业风险管理能力稳步提升。保监会17日公布2017年偿付能力风险管理能力现场评估(SARMRA)结果显示,中国保险公司普遍通过完善风险管理组织架构、加强人员配备、健全风险管理体系、建设风险管理系统等方式,有效提升了公司风险管理能力。下一步,保监会将不断完善评估规则和评估机制,持续推动行业提升风险管理能力,牢守不发生系统性金融风险的底线。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。