缩量反弹继续

盘面综述

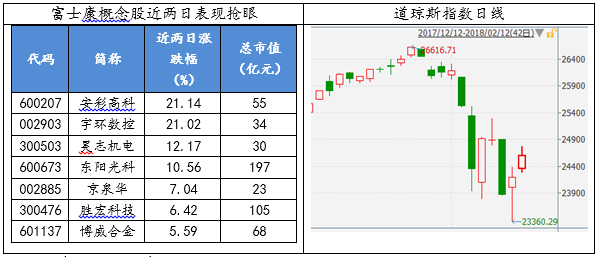

周二两市延续了反弹走势,不过风格上较周一有所变化。大市值的上证50成分股成为了大盘指数上行的主要推动力,而周一表现抢眼的中小创暂歇。最终沪指收涨0.98%,深成指收涨0.69%,而创业板指盘中一度翻绿最终仅微涨0.03%。行业方面,地产、金融和消费领涨,而中小创占比较高的传媒、计算机、电子和通信等涨幅排名靠后。题材方面,受富士康提交A股IPO申请的消息带动,相关概念股如安彩高科、宇环数控等继续涨停;另外流感导致死亡的案例经过自媒体发酵引发关注,带动流感概念相关标的也涨幅居前。周二是春节前倒数第二个交易日,总体成交量继续保持低位。整体上看,A股周二的走势受美股反弹影响比较明显,为了规避春节期间外盘的不确定性,不少资金在周二选择减仓应对,因此反弹力度有所减弱。

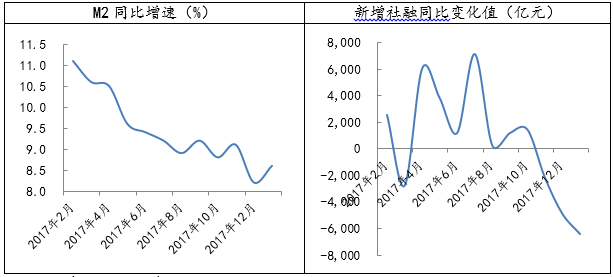

2月12日,央行公布1月金融统计数据,1月新增社融3.06万亿,同比少增6367亿元;M2增速有2017年12月的8.2%回升至8.6%;当月金融机构贷款增加2.9万亿,同比多增8670亿元。社融少增而信贷大增,一方面反映年初银行信贷冲动仍存,另一方面更反映了监管趋严后融资需求从表外向表内转移的趋势。

数据来源:wind资讯 财通研究所

据彭博社的消息,知情人士称针对上周股票市场的暴跌,中国证监会及相关监管部门在周末进行窗口指导,指导内容包括:鼓励一些上市公司大股东或控股股东增持股票,要求一些券商机构提供上周的交易总结和对本周交易的预判和计划,还敦促一些基金限制卖盘,不要出现净卖出。不过这一消息尚未获得证监会的官方认可。美股下跌带来的情绪影响是近期大盘扰动的核心变量,目前看至少短期内这种影响还会延续,因此美股后续的走势值得继续关注。同时无论监管层是否有维稳的举措,我们始终认为从基本面角度看A股并无太大问题,年后行情依然可以保持乐观。

特朗普版“四万亿”基建计划出炉 未来十年拟投2000亿美元。白宫本周一公布的预算计划显示,特朗普政府提议的国防预算规模创2010年来新高,同时,提出未来十年基建合计投入2000亿美元。特朗普披露基建计划和预算报告之际,道指涨442点或1.83%,报24627点。

央行进行3930亿MLF操作 连续15日暂停逆回购操作;央行:考虑到春节后第一个工作日银行体系流动性将受到税期、中期借贷便利(MLF)到期、临时准备金动用(CRA)部分到期和法定存款准备金缴存等因素影响,人民银行加强预调微调,于2018年2月13日开展MLF操作3930亿元(无逆回购操作),均为一年期,利率3.25%,与上次持平。

两部委明确企业债券发行9项条件 为防范地方债务风险“筑坝”。为进一步发挥企业债券直接融资功能,增强金融服务实体经济能力,国家发改委办公厅、财政部办公厅近日联合印发《关于进一步增强企业债券服务实体经济能力严格防范地方债务风险的通知》,严格防范地方债务风险。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见。

- 上一篇:春节长假,全球反弹

- 下一篇:企稳反弹,中小创领涨