利空因素继续发酵

盘面综述

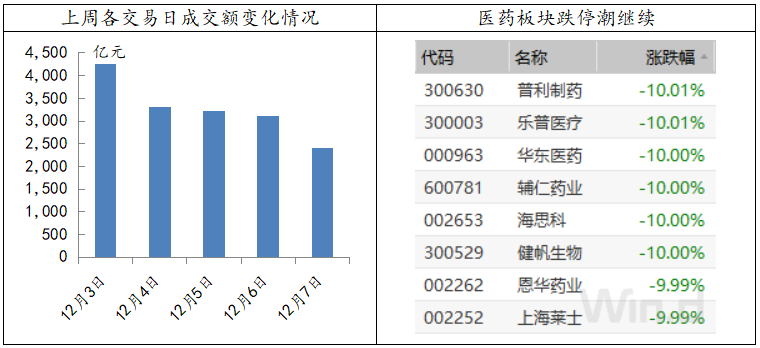

上周五A股大盘波澜不惊,各主要指数全天维持小幅震荡,但两市的总成交额已经萎缩到了10月中旬反弹以来的最低值。前期受利空影响较大的两个板块出现了分化,受华为事件影响的5G板块已经企稳并小幅反弹;受“4+7”集中招标采购事件影响的医药板块的暴跌则还在延续,而且杀跌范围从直接相关的化学仿制药延伸到了医疗器械、中成药和生物制品等。通常这种行业性的利空,除了对直接相关标的的业绩预期负面效应较大,短期也会对整个板块的估值形成压制。不过在这种泥沙俱下的大跌后,被错杀的优质标的会有望迎来较好的买点。

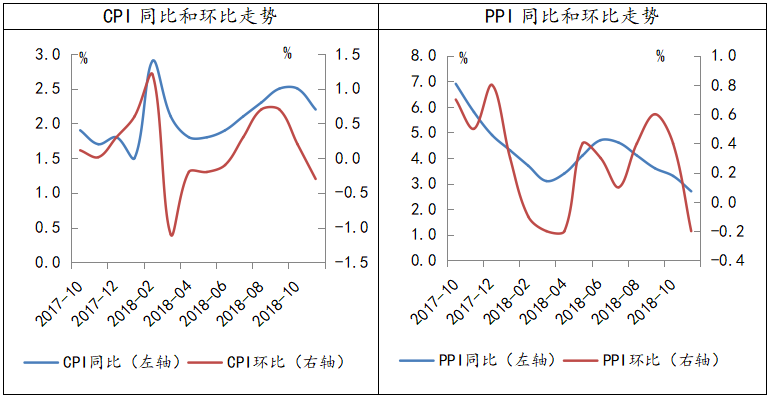

周末国家统计局公布了11月CPI和PPI数据。数据显示,11月CPI同比上涨2.2%,低于市场预期0.2个百分点。主要是食品方面影响较大,蔬菜市场供应充足鲜菜价格大幅下跌,而非洲猪瘟疫情反而导致生猪出栏加快推动猪肉价格下跌。11月PPI同比上涨2.7%,环比下跌0.2%,符合预期,黑色、煤炭、有色、化工、原油各类上中游行业PPI环比均弱于前值。而且12月以来油价钢价低位震荡,煤价继续回落,而且去年12月环比涨幅较大,因此预计今年12月PPI同比继续回落。另外最新披露的我国11月进出口数据显示,分别受内需和外需不振的影响,11月我国进口和出口金额同比增速都较前期有明显回落。中期来看,今年四季度通胀上行风险很低,冬季限产力度减弱、国内经济增速放缓需求疲软,PPI可能继续回落,2019年反而需要警惕通缩风险。

数据来源:wind资讯 财通研究所

周末关于华为CFO被扣押事件暂时未有更明确结果,下周一将再次举行听证会,人民日报“钟声”栏目发表了重要评论,指出“中国公民合法、正当权益不容侵犯”。事件对全球资本市场的影响也还在继续发酵,美股周五再次大跌,道琼斯指数跌幅达到了2.24%,英特尔、思科和微软等科技龙头领跌。总的来说,我们认为短期市场情绪会受外部风险事件变化的扰动,波动率有所上升,中期来看大盘震荡筑底的格局不变,不少优质标的处于中长期战略性配置窗口。投资建议上,分清主旋律和噪音干扰的区别,利用波动加仓优质成长和蓝筹龙头,主题方面自主可控相关概念可能再次表现。

银行百亿级定增密集公布!理财+子公司也加速成立 已有22家银行布局。近来,多家银行密集公布百亿元级的资本补充方案。在业内人士看来,银行可转债发行不理想甚至发行难,银行积极拓展新业务尤其是数月来密集新设理财子公司,当前银行大力支持实体经济、小微贷款带来的信贷扩张,以及商业银行资本管理办法过渡期后对银行资本充足率的更高要求,都让银行资本补足依然迫切。

房产税会超过物业费?一刀切北上广深可能受不了大概率因城施策。12月5日,国税总局答复政协提案中表示,将统筹研究房地产交易环节与保有环节的税收政策。近年来,我国采取了一系列税收政策调节房地产发展,主要集中在房地产交易环节。有分析认为,建立健康的房地产市场,必须将税收的重心由交易环节转移到保有环节,构建“重保有、轻流转”的房地产税制模式。

人民日报整版刊文:破解民营企业融资难融资贵问题。破解民营企业融资难、融资贵问题,为民营企业解困,是激发市场活力、促进创新创业、推动高质量发展的重要举措。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年12月9日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇:年底效应下的投资机会

- 下一篇:突发利空加大回调幅度