全面降准对A股影响分析

上周是2019年的首个交易周,A股大盘一路低开低走,但在周五沪指盘中破了2449的前低后迎来了大反弹,券商股涨停潮再现。消息面上,周五国务院总理接连考察中国银行、工商银行和建设银行,并在银保监会主持召开座谈会,会上重点强调要加大宏观政策逆周期调节的力度,进一步采取减税降费措施,运用好全面降准、定向降准工具,支持民营企业和小微企业融资。周五傍晚,央行迅速公布了全面下调金融机构存款准备金率的决定,将于1月15日和1月25日分别下调0.5个百分点。在宏观经济下行压力持续加大的时刻,这次的降准消息会被市场解读为利好出尽,还是会成为阶段性反弹行情开始的触发因素呢?本期我们将从历史数据的角度对降准与A股走势的关系进行简要分析。

一、 降准对A股行情影响分析

1、 本次全面降准的背景

本次降准的一个背景是资金面阶段性紧张,2019年1月资金面将面临逆回购和MLF到期、春节前取现需求、缴税缴准,以及地方债提前发行的考验。本次央行的降准采取15日和25日各降0.5个百分点这种两步走的节奏,分别是考虑到1月15日是1月份MLF的到期日,1月25日左右则是春节前夕集中取现需求释放的高峰期。据央行的测算,此次降准释放资金约1.5万亿元,再综合考虑即将开展的TMLF、普惠金融定向降准考核标准调整,以及置换一季度到期的MLF,本次全面降准净释放长期资金规模约8000亿元。

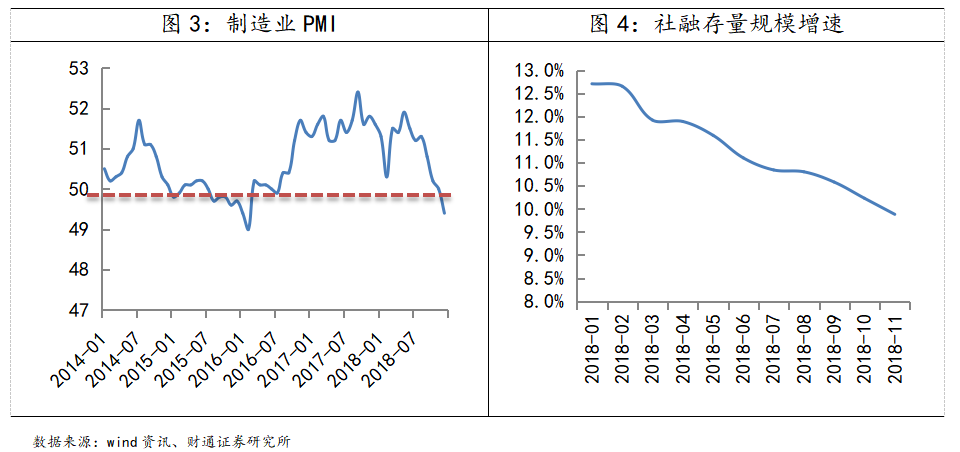

降准的第二个背景是当前经济的总需求依然较弱,制造业PMI在2018年12月甚至跌破了50的荣枯线,并创下2016年3月以来的新低和2009年以来的同期新低;同时货币政策传导机制依然未理顺,2018年11月社融存量规模的增速仍在下滑。去年的三次降准(4/7/10月),在时点选择上都是本着对冲的原则,即选择集中缴税和MLF到期的高峰期,从而避免因为降准出现短期流动性的泛滥,从这个意义上讲本次降准也是类似。但与2018年的那三次均降准都采取了定向的方式不同,本次的全面降准不仅覆盖范围和投放规模更大,更体现了高层提高金融体系支持实体经济的能力从而减轻经济下行压力的目的。

2、历史降准后A股表现统计

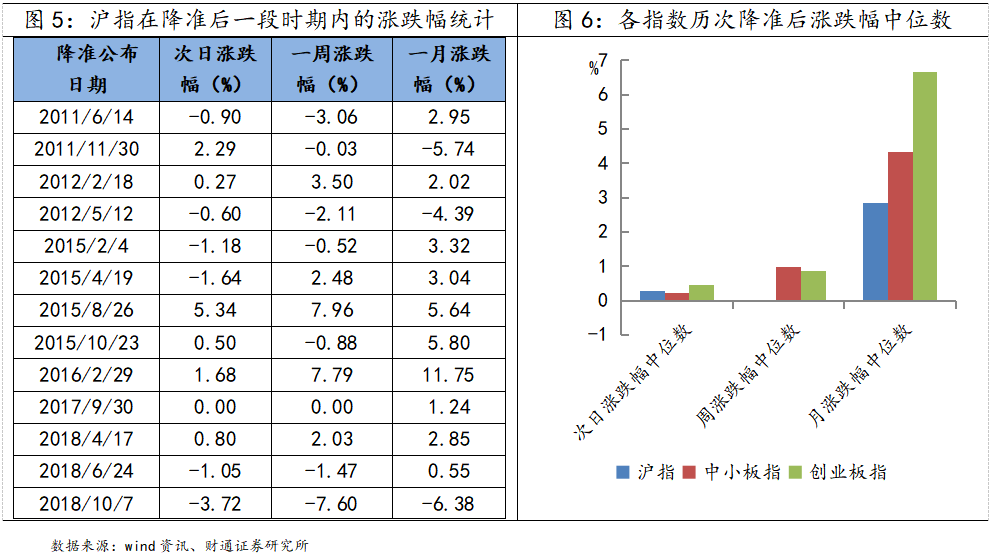

与世界上的其他主要国家相比,我国的存款准备金率还是处于一个相对比较高的位置。从2011年开始的降准过程,调整动作主要集中在三个时间段内:分别是2011至2012年,2015至2016年初,以及2017年四季度开始到现在。我们统计了从2011年开始沪指在降准消息公布日之后的涨跌幅数据,公布后一个交易日以及一周的涨跌概率基本各半,而拉长到一个月来看上涨概率要远大于下跌概率。如果再扩大统计的指数范围,将中小板指、创业板指也纳入的话,我们发现降准对短期指数涨跌影响基本中性,但中期影响偏正面,而且对中小创的正面影响弹性更大。

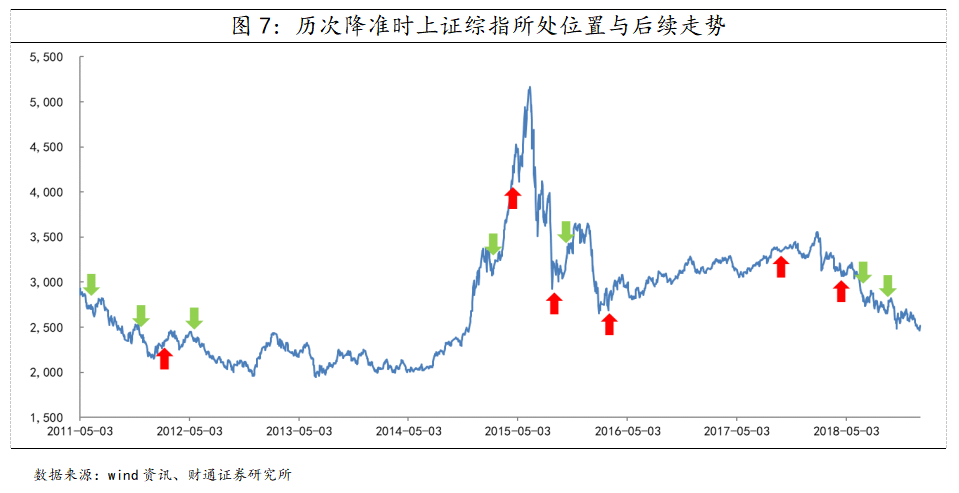

如果我们以一周的短期涨跌幅影响进行统计,考察历次降准时上证综指所处的位置和趋势,可以发现阴跌走势中降准短期影响偏负面,其他时候多数偏正面,而且在暴跌之后的降准动作往往会触发一轮比较强的中期反弹。

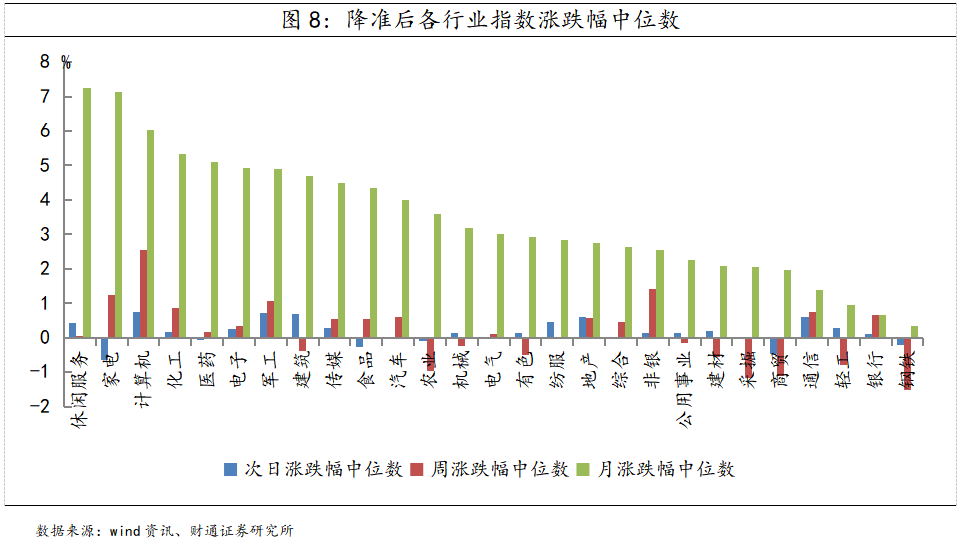

进一步统计行业指数在2011年开始的历次降准后的表现,同样按照日、周和月涨跌幅进行统计。降准消息公布次日的行业涨幅中位数排名靠前的以高贝塔的军工和计算机以及投资驱动相关的地产和建筑等为主;周涨幅中靠前的行业则增加了大盘强相关的非银金融;月涨幅中位数排名靠前的以休闲服务和家电等偏消费类的行业为主。而降准直接相关的银行业,因为业内上市公司市值普遍较大,在降准后的各个时间段内股价涨幅的弹性都不靠前。

总结一下,我们认为从降准的背景和采取的形式来看,本次全面降准与2018年的前三次定向降准有较大不同,托底经济和稳定社融的意愿更强,政策力度也更大,因而我们预计对A股市场的影响也会比前几次更加正面。从2011年开始的历次降准来看,降准消息公布后一个月大盘上涨的概率超过70%。若市场在降准后出现阶段性的反弹,短期可以关注高贝塔以及大盘强相关的板块;而中期来看,如果能够在信贷融资等数据端看到更积极的信号,反弹行情的持续性有望进一步提升。

二、本周市场观点

上周周中,市场的悲观预期进一步发酵,沪指创出新低后叠加消息面的刺激终于迎来了放量反弹。我们认为央行全面降准进一步强化了政策底的预期,同时本周中美贸易磋商将开启,另外美股波动带来的风险偏好挤压效应也在减弱,A股的市场情绪有望阶段性修复,预计本周A股将会以震荡反弹的走势为主。投资建议上,可以逐步布局春季行情,逐步建仓消费和科技成长板块中回调幅度较大的优质标的;激进型投资者也可以积极把握指数反弹和情绪修复带来的博弈性机会,重点关注新基建相关行业(5G和特高压等)的龙头。

信息披露

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

主要研究领域

A股策略、宏观经济

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2019年1月6日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

【全面降准对A股影响分析】:您是否在找【a股股指期货交易规则】、【众禄a股定增2号基金】、【a股市场行情分析】、【a股股指期货代码】、【a股连续跌停记录】、【股票开户a股b股】、【a股etf基金】、【a股交易手续费】、【a股指数etf】、【a股最多涨停板】,【全面降准对A股影响分析】【 上周是2019年的首个交易周,A股大盘一路低开低走,但在周五沪指盘中破了2449的前低后迎来了大反弹,券商股涨停潮再现。消息面上,周五国务院总理接连考察中国银行、工商银行和建设银行,并在银保监】

- 上一篇:涨后或迎分化,聚焦主线机会

- 下一篇:内外共振,盘面回暖