创业板业绩增速回落,弱市拥抱高ROE个股

上周,上证综指终于结束了周线七连阴,随着中报集中期披露的来临,业绩因素也成为短期主导股价走势的核心变量。因此,本期我们选取了中报业绩预告披露率最高,同时披露数据相对较新的创业板作为重点研究对象,主要梳理了各行业上市公司中报业绩的变化趋势。另一方面,我们从财务指标与个股股价走势相关性角度进行了分析,发现高ROE组合的公司今年股价走势明显更强,而同时阶段性高成长的个股在今年的行情中并无太大超额收益。

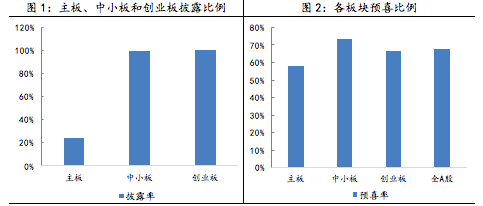

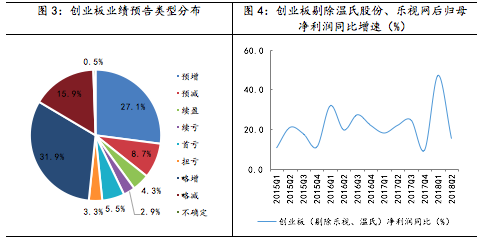

一、创业板中报业绩预告情况分析1、业绩预告披露情况 目前上市公司的中报业绩预告正在陆续披露过程中,截至7月14日,主板(剔除中小板)披露家数为483家,披露率24.26%,创业板披露家数为728家,已全部完成披露。中小板披露家数896家,披露率达到99.89%。根据制度要求,创业板公司需在7月15日之前完成中报业绩预告的披露,而中小板公司则在一季报披露的同时给出中报业绩预告的指引。相比之下创业板的业绩预告数据能够更准确地反映整个中期的业绩情况,因此下面我们主要针对创业板进行分析。 从中报业绩预告的变动类型来看,全A股的业绩预喜率达到67.58%,其中主板的业绩预喜率相对偏低(57.97%),其余板块中小板(73.66%)、创业板(65.93%)的业绩预喜率均超过60%,且较一季略有增长。 2、创业板公司整体净利润增速大幅下滑 具体来看,创业板企业中报业绩向好的企业(预增193家、略增232家、续盈31家、扭亏24家)共480家,占65.93%;业绩下滑的(略减116家、预减63家)共179家,占24.59%;业绩亏损(首亏40家、续亏21家)共95家,占8.40%;业绩不确定公司4家,占0.50%。 从整个创业板的净利润情况来看,增速相较于一季度出现大幅下滑。以各创业板个股业绩预告的中值计算,创业板(提出温氏股份、乐视)净利润同比增速为15.5%,相较于一季度大幅回落。其中负贡献的公司,大多出现了资产减值的现象。创业板短期业绩验证出现扰动,可能会对本轮反弹中成长股的表现产生一定负面影响。

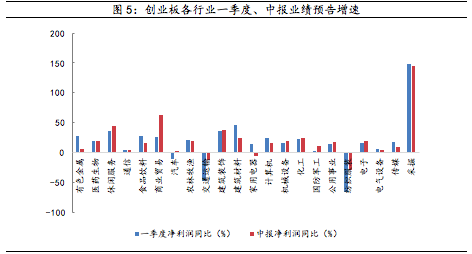

2、创业板公司整体净利润增速大幅下滑 具体来看,创业板企业中报业绩向好的企业(预增193家、略增232家、续盈31家、扭亏24家)共480家,占65.93%;业绩下滑的(略减116家、预减63家)共179家,占24.59%;业绩亏损(首亏40家、续亏21家)共95家,占8.40%;业绩不确定公司4家,占0.50%。 从整个创业板的净利润情况来看,增速相较于一季度出现大幅下滑。以各创业板个股业绩预告的中值计算,创业板(提出温氏股份、乐视)净利润同比增速为15.5%,相较于一季度大幅回落。其中负贡献的公司,大多出现了资产减值的现象。创业板短期业绩验证出现扰动,可能会对本轮反弹中成长股的表现产生一定负面影响。 3、中报业绩预告边际变化较大的行业 将目前披露的创业板中报业绩预告与一季度的业绩表现进行比较。我们同样以各行业中个股的业绩预告中值作为基础进行同比计算。按照申万一级行业进行划分,创业板中报业绩大增的行业有采掘(145.0%)、商业贸易(63.4%)、休闲服务(45.0%)、建筑装饰(37.5%)和化工(25.1%)等,其中商业贸易、休闲服务的增速边际变化最明显。而纺织服饰(1.75%)、交通运输(-28.81%)等行业的业绩增速同比出现回落。

3、中报业绩预告边际变化较大的行业 将目前披露的创业板中报业绩预告与一季度的业绩表现进行比较。我们同样以各行业中个股的业绩预告中值作为基础进行同比计算。按照申万一级行业进行划分,创业板中报业绩大增的行业有采掘(145.0%)、商业贸易(63.4%)、休闲服务(45.0%)、建筑装饰(37.5%)和化工(25.1%)等,其中商业贸易、休闲服务的增速边际变化最明显。而纺织服饰(1.75%)、交通运输(-28.81%)等行业的业绩增速同比出现回落。 数据来源:wind资讯、财通证券研究所

数据来源:wind资讯、财通证券研究所

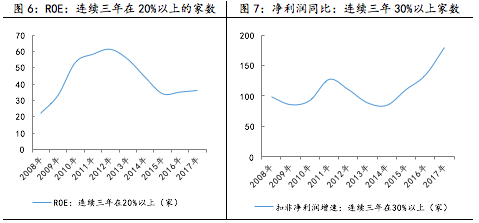

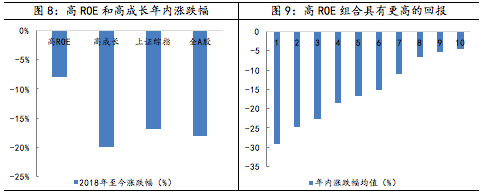

二、平凡的高成长和稀缺的高盈利 在市场情绪相对偏弱的背景下,市场对“业绩为王”并无太大争议,但是在当前时点究竟应该选择高成长还是高盈利稳定性的标的,投资者还是有分歧。我们发现,随着近几年上市企业数量的增加,保持盈利能力高速增长(企业净利润同比增速较高)的企业数量也在大幅增加。数据显示,扣除非经常性损益的净利润连续三年同比增速在30%以上的企业家数从2014年的84家,达到了2017年的180家。 但是虽然高成长公司的数量有明显的提升,高盈利稳定性(持续高ROE)的企业却仍然呈现出比较稀缺的状态,最近几年不仅没有明显的增加,甚至还有减少的趋势。数据显示,扣非后ROE连续三年在20%以上的上市公司在2017年仅有36家,而这个数据在2012年还有61家。 数据来源:wind资讯、财通证券研究所 那么资金对于高成长和高ROE组合的态度又是怎样的呢?我们将连续三年ROE在20%的个股组合为高ROE组合,并将扣非净利润同比在30%以上的个股作为高成长组合。2018年上半年上证综合指数本年内下跌17%,全A数半年跌幅为18%。上半年高ROE组合的跌幅为-8%,显著跑赢大盘,而高成长组合的平均收益率则为-20%,甚至还低于市场的平均水平。由于阶段性高成长的个股数量迅速增多,这类资产似乎在变得 “不值钱”,而高ROE标的一直稀缺,也在弱势市场中最被资金青睐。 我们再将A股市场所有企业通过ROE 的高低进行分组,从1-10组的ROE依次递增,并统计了各组的2018年上半年涨跌幅均值。从统计结果来看,ROE从低到高组合的平均收益率依次递增,显示出完全正相关的特征。市场ROE前10%的组合年内涨跌幅均值为-4.64%。显著好于市场的整体表现。

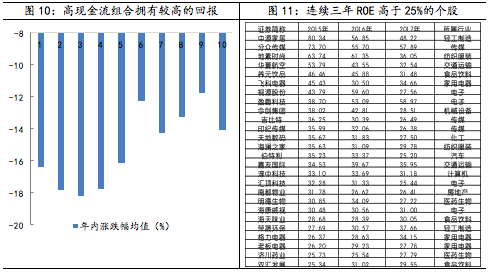

数据来源:wind资讯、财通证券研究所 那么资金对于高成长和高ROE组合的态度又是怎样的呢?我们将连续三年ROE在20%的个股组合为高ROE组合,并将扣非净利润同比在30%以上的个股作为高成长组合。2018年上半年上证综合指数本年内下跌17%,全A数半年跌幅为18%。上半年高ROE组合的跌幅为-8%,显著跑赢大盘,而高成长组合的平均收益率则为-20%,甚至还低于市场的平均水平。由于阶段性高成长的个股数量迅速增多,这类资产似乎在变得 “不值钱”,而高ROE标的一直稀缺,也在弱势市场中最被资金青睐。 我们再将A股市场所有企业通过ROE 的高低进行分组,从1-10组的ROE依次递增,并统计了各组的2018年上半年涨跌幅均值。从统计结果来看,ROE从低到高组合的平均收益率依次递增,显示出完全正相关的特征。市场ROE前10%的组合年内涨跌幅均值为-4.64%。显著好于市场的整体表现。 数据来源:wind资讯、财通证券研究所 今年以来去杠杆成为了资本市场最关注的问题之一,尤其是债务违约事件频繁发生,对市场资金偏好风格也有一定影响。我们运用同样的方式,将A股市场所有企业通过现金流的高低进行分组,为了剔除企业规模的影响,以“企业经营活动产生的现金流/营业收入”作为衡量指标。总体来看,高现金流组合的收益率相对较好,但是并没有像ROE那样完全呈显著正相关关系。换句话说,高现金流可能是今年上半年个股实现超额收益的必要但非充分的条件。

数据来源:wind资讯、财通证券研究所 今年以来去杠杆成为了资本市场最关注的问题之一,尤其是债务违约事件频繁发生,对市场资金偏好风格也有一定影响。我们运用同样的方式,将A股市场所有企业通过现金流的高低进行分组,为了剔除企业规模的影响,以“企业经营活动产生的现金流/营业收入”作为衡量指标。总体来看,高现金流组合的收益率相对较好,但是并没有像ROE那样完全呈显著正相关关系。换句话说,高现金流可能是今年上半年个股实现超额收益的必要但非充分的条件。 数据来源:wind资讯、财通证券研究所

数据来源:wind资讯、财通证券研究所

三、本周市场观点 上周美国政府发布对中国2000亿美元的商品征税清单,随着这一短期最大的利空正式出尽,加上国内政策层面边际变暖的信号频频出现,大盘也迎来了周线七连阴之后的首次企稳反弹。短期来看,即使有中小创业绩因素的扰动,大盘反弹的逻辑仍未证伪,因此预计下周反弹走势有望得到延续。业绩因素是当前市场的核心矛盾,因此业绩超预期也会是资金短期做多共识最强烈的一个方向,预计下周的主要行情也会围绕这点展开。投资建议上,可重点围绕前业绩有亮点的周期和消费龙头展开布局,同时成长股回调中被错杀的优质龙头也值得关注。主题方面,周末总书记在第二次中央财经工作会议上再次强调了核心技术的自主可控,相关概念股值得关注,另外乡村振兴主题相关的大众消费、乡村基建等领域的个股也可以适当关注。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

【创业板业绩增速回落,弱市拥抱高ROE个股】:您是否在找【易方达创业板etf联接】、【创业板新股发行一览表】、【创业板新股申购规则】、【创业板新股申购额度】、【创业板股票交易规则】、【创业板股票新股申购】、【华泰证券创业板开户】、【华泰证券创业板开通】、【华泰证券开通创业板】、【平安证券创业板开户】,【创业板业绩增速回落,弱市拥抱高ROE个股】【上周,上证综指终于结束了周线七连阴,随着中报集中期披露的来临,业绩因素也成为短期主导股价走势的核心变量。因此,本期我们选取了中报业绩预告披露率最高,同时披露数据相对较新的创业板作为重点研究对象,主要梳】

- 上一篇:缩量整固,社融承压

- 下一篇:否极泰来,反弹趋势确立