大跌后A股的“真实”估值水平探讨

盘面综述

受外围市场波动影响,上周A股又经历了一轮快速的下跌,沪指周跌幅达到了7.6%并跌破了熔断时的低点,创出了47个月以来的新低。A股全体上市公司在上周的跌幅中位数为11.6%,盘面非常惨烈。虽然周五盘中的放量V型走势可能预示着短期急跌告一段落,但是在A股整体估值已经处于历史低位的时候依然出现这么大幅度的下杀,还是令多数投资者心有余悸。熊市不言底,不过A股历史上各次熊市大底时的估值水平还是有一定的参考意义的。因此我们又将当前A股整体的估值水平与历次大底时进行了比较,同时对供给侧改革、环保核查等影响部分周期行业盈利的因素进行分析,试图通过估算这些因素对相关行业利润的影响,来还原A股的“真实”PE估值水平。

一、大跌后A股的“真实”估值水平探讨

1、大跌后A股估值水平继续下行

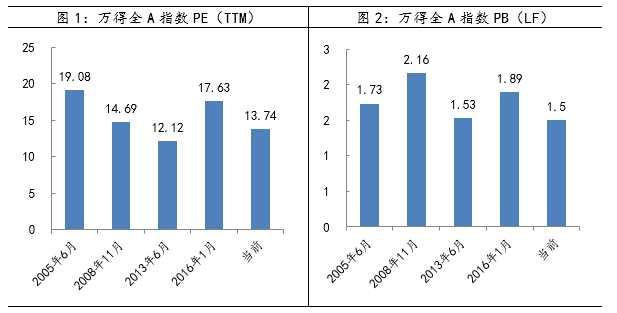

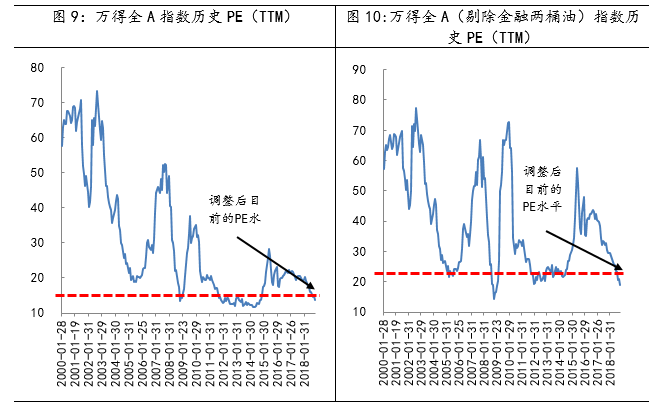

截止10月12日,万得全A指数的动态市盈率为13.74倍,对照历史上几次典型熊市的低点水平,目前仅略高于2013年钱荒底时的PE。而从PB来看,万得全A指数目前的PB(LF)大约为1.5倍,甚至比钱荒底的时候更低,已经是2000年以后历次大底中最低的一个值了。

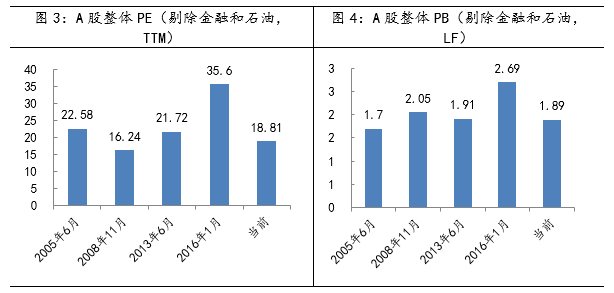

如果考虑到金融和两桶油对指数的影响较大,在剔除金融和两桶油后的万得全A指数的动态市盈率为18.81倍,对照历史上几次典型熊市的低点水平,仅相当于2016年熔断后一半的水平,略高于2008年金融危机是的水平10%左右。而从PB来看,剔除金融和两桶油后的万得全A指数PB大约为1.89倍,也是显著低于2016年初熔断时的低点,和2013年的钱荒底时的水平接近,仅比2005年6月那个四年大熊市末期的时候高10%左右。

2、近两年政策受益行业的利润水平变化情况

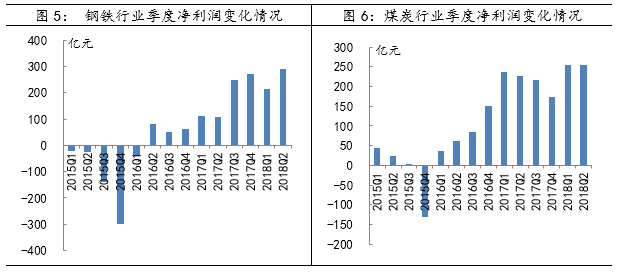

虽然A股从市盈率的角度来说,已经和历史上几次大底的水平接近,但是有一种说法是当前A股部分行业的利润是有一些“水分”的。这种观点认为,供给侧改革对中小产能的出清使得部分行业的上市公司利润水平出现了翻天覆地的变化。最典型的是钢铁和煤炭行业。我们统计了这两个行业最近三年来半以来的各个季度利润情况,事实上确实如此,近四个季度这两个行业比2015年全年时分别多获得了1500亿和800亿左右的净利润。

数据来源:wind资讯、财通证券研究所

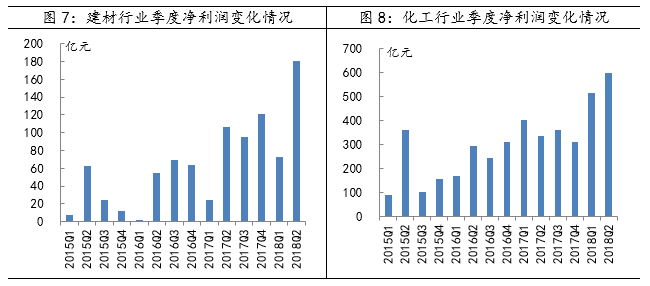

除了供给侧改革以外,近两年年来对于环保要求提高也是部分行业上市公司利润大幅增长的重要原因。因为上市公司在这些行业中普遍具有更高的环保水平,提高环保核查力度之后随着中小产能的退出,上市公司通常能够充分受益于产品涨价以及产能利用率的提升。比较典型的是建材、化工两个行业,最近四个季度的利润,相比于2015年全年,分别有300亿和1000亿左右的净利润提升。

数据来源:wind资讯、财通证券研究所

3、若没有供给端的政策影响A股目前估值水平估算

估值水分的问题比较复杂,因为政策带来的周期行业景气度回升,还会通过产品涨价等方式向下游行业传导,所以除了将中小企业的利润向规模优势大的上市公司转移外,还有一个利润在上下游行业中重新分配的过程存在。不过为了便于研究,我们简单地将供给侧改革和环保政策影响最明显的钢铁、煤炭、建材和化工行业在近四个季度比2015年全年多增加的3600亿净利润进行扣除,则当前万得全A指数的PE(TTM)以及万得全A(剔除金融和石油)指数的PE(TTM)水平分别为15.3倍和23.5倍,相比于历史极值来说还有一定下行空间,大约在20%-30%之间。

数据来源:wind资讯、财通证券研究所

总的来说,A股目前主要指数都已经破位并创出新低,就像预测牛市的顶点一样,悲观预期发酵之下指数的跌幅很难准确地估算。但我们始终认为对A股估值水平的分析还是有一定参考意义的。在多数个股连续杀跌三年之后,A股目前的估值水平从PB来看已经处于历史的极限低位,而从PE来看,若剔除了供给侧改革和严格环保政策对中上游周期行业带来利润增量的影响进行最保守的估算,目前A股的PE水平距离极限值也仅有有20%-30%的空间了。

二、本周市场观点

周末证监会正式发布了沪伦通的监管规定,在弱势市场中这一消息很可能会被理解为分流资金的利空。不过另一方面,上证报关于深圳市国资数百亿资金驰援当地有股权质押风险的民意上市公司的消息,对于缓解股权质押风险的担忧比较有利。另外上周五美股指数收红,也有助于A股大盘的短期企稳。预计经过上周的放量急跌以及周五的V型反转之后,本周A股会以缩量震荡为主,方向上金融和消费相关的大市值蓝筹仍然会是市场主流资金关注的重点,预计相比于指数会有更好的相对收益。投资建议上,稳健型资金以控制节奏缓步布局未来三年的战略性标的为宜,激进型资金可以考虑参与反弹博弈。主题方面,关注大股东高质押比例有被动平仓风险的中小市值个股,可能会有事件性因素驱动的博弈性机会。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年10月14日报告发布机构:财通证券研究所分析师:金敏 SAC编号:S0160516020001

【大跌后A股的“真实”估值水平探讨】:您是否在找【a股股指期货交易规则】、【众禄a股定增2号基金】、【a股市场行情分析】、【a股股指期货代码】、【a股连续跌停记录】、【股票开户a股b股】、【a股etf基金】、【a股交易手续费】、【a股指数etf】、【a股最多涨停板】,【大跌后A股的“真实”估值水平探讨】【盘面综述 受外围市场波动影响,上周A股又经历了一轮快速的下跌,沪指周跌幅达到了7.6%并跌破了熔断时的低点,创出了47个月以来的新低。A股全体上市公司在上周的跌幅中位数为11.6%,盘面非常惨烈。】

- 上一篇:春天不远,但冬天还没有过去

- 下一篇:指数V型探底,短期仍有反复