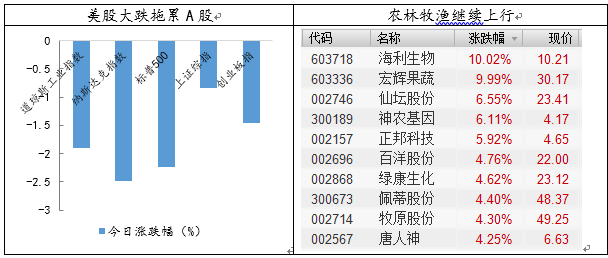

美股大跌,顺势回调

盘面综述

周二两市受前夜美股大跌影响大幅低开后窄幅震荡,创业板指也如期迎来调整。中美贸易战升级的担忧还在持续,盘面上防御性特征比较明显,农林牧渔行业继续逆市上涨,前期回调较多的食品饮料、家电和非银板块也有所反弹,医药板块则继续强势。而前期资金关注度最高的科技创新龙头集体回调,另外上游资源类板块同样跌幅不小。全体题材方面,仅有海南和页岩气等略有表现。消息面上,中午财政部宣布对页岩气资源税(按6%的规定税率)减征30%,使页岩气以及下游燃气板块相关标的午后有明显拉升。总的来看周二市场虽然继续回调,但市场整体风险偏好还是比较高的,预计调整完成后继续向上概率较大。

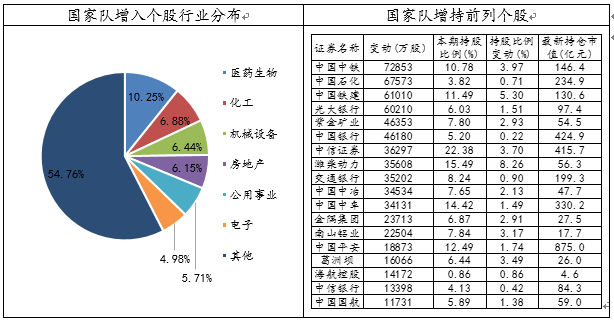

随着2017年年报的陆续披露,证金公司、汇金公司及国家外汇管理局等“国家队”的布局动向逐渐清晰。整体来看,金融蓝筹依然是“国家队”的最爱,但是高端制造业和部分新经济行业的高科技类公司也开始受到“国家队”青睐。从其增仓的行业分布来看,生物医药增持共70家,数量上最高,化工、机械设备行业紧随其后。此外,电子行业也有多家企业获得关注。个股方面,中国中铁、中国石化、中国铁建、光大银行和紫金矿业位列国家队增持比例的前五位。当然这一数据是截止到2017年底的情况,并不能反映2018年一季度国家队更新的动向。

数据来源:wind资讯 财通研究所

证监会数据显示,今年一季度共有70家公司终止审查IPO,已经占到了去年被终止总数的40%。终止审查的企业大多业绩表现不佳,存在净利润未达到门槛等问题。近期有多家媒体报道称,证监会对IPO企业实施窗口指导,标准包括申报主板企业三年净利润之和需超过1.5亿,最近一年净利润需超过1亿,申报创业板企业三年净利润之和需超过1亿,最近一年净利润需超过5000万等。虽然上述要求未得到官方确认,但新一届发审委上任以来,IPO审核标准进一步收紧是毫无疑问的,过会率连创新低。一方面收紧标准控制IPO数量,另一方面对于 “独角兽”企业则以绿色通道方式加快上市,在减小市场冲击的基础上实现了A股市场更好地服务于科技创新的目的。投资建议上,短期蓝筹白马超跌反弹,科技类成长回调并逐步分化,但预计在调整结束后市场主流资金依然会更多聚焦于成长板块,继续重点关注医药、计算机、电子和通信等行业的细分成长龙头。题材方面则继续关注海南等政策催化确定性较强的主题。

国办:制定鼓励仿制的药品目录,加快推进仿制药质量和疗效一致性评价工作;仿制药企业经认定为高新技术企业的,减按15%的税率征收企业所得税。

负利率政策能应对通缩型衰退,可纳入正常政策工具箱。央行研究所所长孙国锋等人撰文称,从长期看,由于较低的自然利率,货币当局可以将负利率政策纳入正常的货币政策工具箱;而央行数字货币有利于负利率政策的实施,因此央行应加快推动央行数字货币的发展。这是全球范围内、首次由中央银行的官员正式提出负利率应该成为正常货币政策工具。

两部委:对页岩气减征资源税。财政部、税务总局:为促进页岩气开发利用,有效增加天然气供给,自2018年4月1日至2021年3月31日,对页岩气资源税(按6%的规定税率)减征30%。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

- 上一篇:贸易战第二回合开打

- 下一篇:龙头滞涨,分化与回调开始