两市喜迎开门红

盘面综述

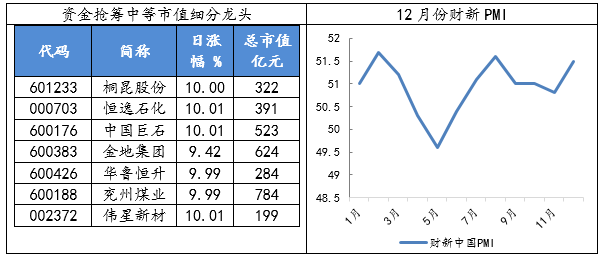

2018年第一个交易日,两市小幅高开后一路上行,地产、建材、化工和钢铁煤炭等行业轮番领涨,大盘整体表现气势如虹,成交量也较年前明显放大。周二盘面上一个重要的特征是部分行业市值中等的细分龙头明显受到了资金的重点关注,涨幅远远跑赢行业,如民营化纤龙头恒逸石化、桐昆股份,建材的中国巨石,地产的金地集团等,新年伊始各路资金抢筹这些标的的意愿非常强,也符合我们2018年龙头行情将向二线扩散的判断。另外,周二公布的2017年12月财新PMI指数,录得51.5,较上月提高0.7个百分点,显示制造业运行进一步改善,且幅度为近四个月最佳。12月财新制造业PMI走势与上周公布的统计局口径数据再度背离,主要原因还是在指数构成方面的差异,新订单指数和原材料指数等的变动方向有不同。

步入新的一年,市场上关于“春季躁动”的讨论比较多。我们统计了2000年以来沪指每个月份的涨幅情况,发现指数在一月并没有明显的上行效应。但2月的上涨概率明显高于其他月份。另外A股的“二月效应”中,中小盘的上涨优势更加明显,中证1000指数近18年在二月的上涨概率超过90%,而沪深300指数二月份的上涨概率为66.7%。我们认为,A股的“二月效应”有以下几点原因:首先二月份市场上的流动性环境相对比较宽松,数据显示,2000年至2017年间,二月份的逆回购利率处于全年低点。此外,二月处在历年重要会议召开前期,一般三月初正值两会召开,政策预期通常会偏暖,各路资金博弈两会热点的意愿较强,因此催生了以小盘股和题材股为主导的“二月行情”。

年初是上市公司年报业绩预告开始披露的时期,通常上一年业绩超预期概率较大的行业或者公司股价会有表现,近期的化工等板块的强势也与化工行业部分细分领域业绩预期较好有关。同时一季度为了全年经济增长托底,基建等投资的力度通常较大,相关行业如工程机械、建筑工程等也经常会有不错表现。另外也可以关注与“两会”相关的一些政策性事件催化,带来的主题性投资机会,如近期一号文件相关的农业板块,以及半导体、芯片国产化及海南等均可持续关注。

人民币兑美元中间价上调263点 创9月11日以来最强。人民币兑美元中间价报6.5079元,调强263个点或0.40%,续创9月中旬来最强,且强于市场预测均值。上个交易日中间价调强70个点或0.11%,报6.5342元,16:30人民币即期收于6.5120元,23:30最后成交于6.5069元。

中国央行:12月份开展中期借贷便利操作4760亿元。中国央行公告称,12月,为维护银行体系流动性合理稳定,结合金融机构流动性需求,人民银行对金融机构开展中期借贷便利操作共4760亿元人民币,均为1年期。其中12月6日操作1880亿元,利率为3.2%;14日操作2880亿元,利率为3.25%。12月末中期借贷便利余额为45215亿元。

铁总:2018年复兴号将扩大开行范围 并建立票价调整机制。1月2日,中国铁路总公司召开2018年工作会议。在铁路运输供给侧结构性改革方面,铁总将重点关注扩大运输市场份额。其中,“复兴号”将扩大开行范围,并建立以大数据为支撑的动车组列车产品设计和票价调整机制。 铁总还将加强与生产企业、物流企业的战略合作,建立合同运输服务机制。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。