日内宽幅震荡

【盘面综述】

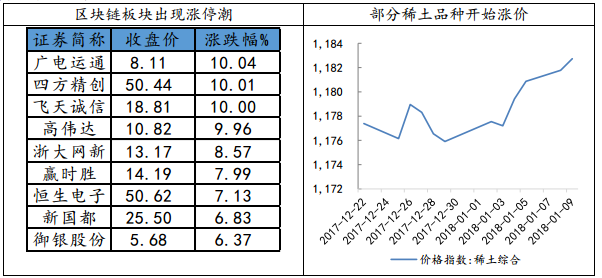

周三,两市基本平开后个股出现剧烈分化,银行和两桶油等指数权重大幅上涨,同时多数个股下跌,午后指数也一度出现跳水,沪指和深成指最大跌幅分别达到了近0.5%和0.9%,不过临近尾盘有所回升,最终沪指勉强翻红收涨0.23%,实现九连阳。周三市场仅有金融板块以及部分消费白马股维持强势,周期板块以及绝大部分中小市值个股均表现不佳,两市全部个股的跌幅中位数超过1%。题材方面,区块链板块表现最强,无惧大盘调整,截止收盘整个板块共有八家公司涨停,主要应该是受360正式进军区块链领域推出共享云计划的消息刺激。另外值得一提的是,近两周部分稀土产品价格开始反弹,氧化镨钕较前一日上涨6.06%。

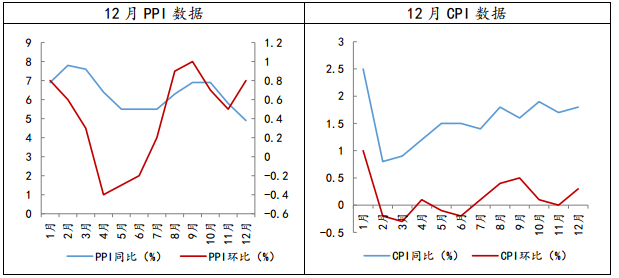

周三国家统计局发布了的12月CPI和PPI指数,数据显示,CPI同比上涨1.8%,较11月的1.7%继续回升,不过略低于预期的1.9%;PPI环比上涨0.8%,同比上涨4.9%,较11月的5.8%明显回落,高于预期的4.8%。受环保限产等因素的影响,PPI全年维持正增长,同比增速回落的主要源于去年基数较高,从主要行业来看,石油、有色等原材料的加工业环比涨幅较大,而采掘环比涨幅回落。CPI方面,猪肉价格开始反弹,主要因为传统销售旺季来临,受环保政策影响生猪生产恢复缓慢,另外国内低温雨雪天气偏多等因素导致部分农产品受灾情况比往年严重。虽然往前看,受食品价格季节性走强以及春节错位等短期因素影响CPI在2、3月份大概率维持在2%上方,不过总的来说,通胀依旧温和,2%左右的CPI和下降趋势的PPI不会成为货币政策的主要牵制因素。

数据来源:wind资讯 财通研究所

周三央行结束了连续12天暂停操作,重启1200亿元逆回购操作,7天和14天品种均为600亿元,完全对冲到期规模,短期看市场流动性比较充裕,利于春季行情的继续演绎。截止周三沪指已经实现了非常罕见的“九连阳”,可以说开年以来的A股行情强势程度已经超过市场上大多数人的预期,即使周三盘中出现了较大幅度的波动但日内即收复失地,显示出当前市场资金的风险偏好相当高。我们认为大盘短期再次出现调整或无法避免,建议积极利用回调布局优质成长和二线龙头,行业方面依然建议关注化工、有色和油气等周期板块,以及消费升级和高端制造相关的医药、家电和电子等。主题方面,可继续关注海南和人工智能等板块等。

【财经要闻】

英国去年11月工业产出环比0.4%,预期0.4%。前值持平修正为0.2%;同比2.5%,预期1.8%,前值3.6%修正为4.3%。

多因素致债市大幅调整,10年国开债收益率触及5%关口。期债全线收跌,10年期债主力合约T1803跌0.35%,5年期债主力合约TF1803跌0.21%;银行间现券收益率大幅上行,国开债调整幅度更大,10年国开活跃券收益率触及5.0%关口,创逾三年新高;10年期国债活跃券170025收益率上行4bp报3.93%,早盘一度上行6bp触及3.95%;资金面继续收敛,主要回购利率多数上行,IRS多数明显上行。交易员称,资金面趋紧、通胀预期增强、全球债市遭到抛售等多因素压制债市走弱。

高盛首席经济学家:预计今年美联储将加息4次。美国GDP今年料将增长2.7%;预计税改将是美国经济增长的一大刺激因素;美国通胀将有所提高,但仍会低于美联储设定目标。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

- 上一篇: 十连阳再现但不是疯牛再现

- 下一篇: 领涨板块快速切换