2017年报业绩预告分析

上周大盘风云突变,从指数高歌猛进大家集体憧憬牛市再临,迅速逆转成了连续百股跌停、个股频频闪崩的股灾“X.0”版。这其中除了高杠杆资管计划到期难续等风险因素被大家关注以外,众多个股2017年年报的业绩预告地雷集中爆发也是导致变盘的重要原因。因此本期我们主要对A股2017年年报业绩预告的整体情况进行分析。

一、 2017年报业绩预告分析

1、中小创年报业绩披露基本完成

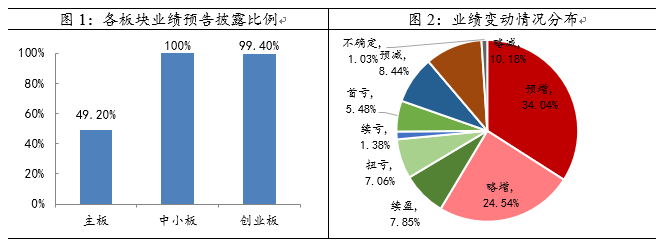

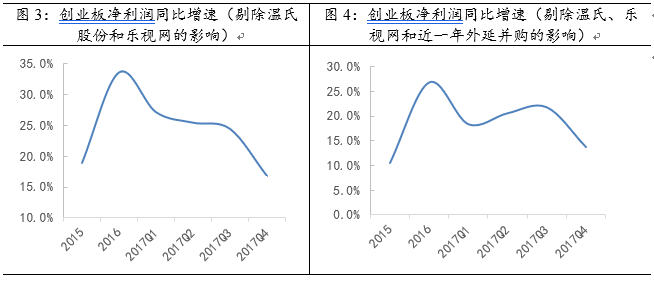

截至2月4号,72.8%上市公司(2535家)披露了2017年年报业绩预告,其中主板、中小板和创业板各918、904和713家,分别占到了各个板块的49.2%、100%和99.4%,其中创业板和中小板2017年年报业绩预告基本全部披露完成。从业绩预告的类型分布看,73.5%的个股2017年业绩预喜(包括预增、略增、续盈和扭亏)。

2、创业板和中小板年报业绩整体情况

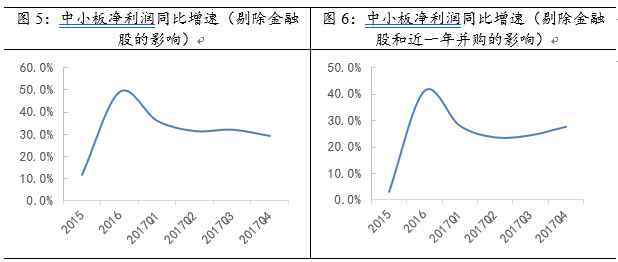

因为中小创的业绩预告披露非常完整,因此我们重点对中小创的2017年业绩情况进行分析。从总的趋势来看,2017年四季度创业板景气度依然呈下行趋势。创业板(剔除温氏股份和乐视网)预告净利润增速从2017年三季度的24.4%加速回落至2017年四季度的16.8%;剔除外延业绩贡献后板块业绩下滑也很严重,创业板(剔除温氏股份和过去一年完成并购重组)净利润增速从三季度的21.8%回落至四季度的13.8%。,因此无论从哪个口径看,季度同比业绩增速都是下滑的。

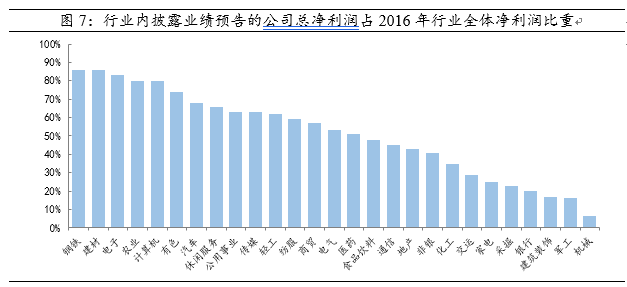

中小板总体比创业板要好得多。2017年四季度中小板增速依然维持在高位。中小板剔除金融的利润增速仅从2017年三季度的31.9%放缓至四季度的29.1%,而中小板剔除金融和过去一年并购重组影响的利润增速甚至从2017年三季度的24.4%小幅提升至四季度的27.6%,显示出较强的内生增长动力。

数据来源:wind资讯、财通证券研究所

3、分行业年报业绩增长情况

行业方面,各个行业之间披露业绩预告的公司占比差异较大。我们根据披露公司2016年总的净利润在行业全体上市公司净利润中的占比进行排序。其中钢铁、建材等行业已披露公司都有85%以上的利润占比,而相对的机械、军工、建筑和银行等行业这一比例都在20%以下。

数据来源:wind资讯、财通证券研究所

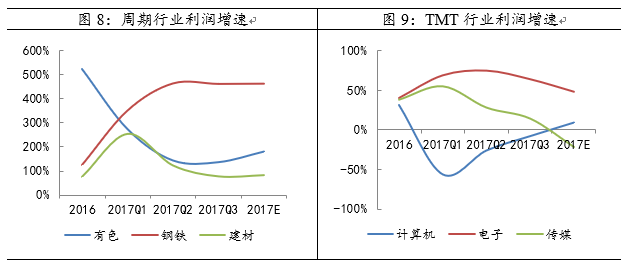

我们选取了披露业绩预告的利润占比在50%的行业进行分析。分别按照周期、TMT、消费和其他四大类进行比较。首先上游和中游周期相关的有色、钢铁和建材行业利润增速在去年全年都保持在较高水平,而且相比于三季度都还略有加速,分别达到了180%、460%和85%左右。TMT相关的行业中,仅有电子去年利润增长较好,达到了48%,但环比三季度也开始有所放缓;传媒业绩甚至出现了同比下滑;计算机虽然环比有所改善扭转了负增长的颓势,但也仅有个位数的增速,约9%左右。

数据来源:wind资讯、财通证券研究所

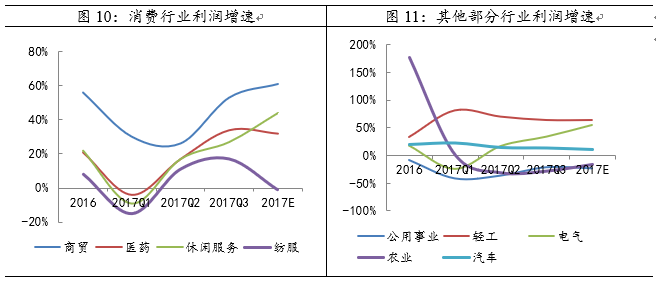

消费相关的行业方面,因为食品和家电两个最主要的消费行业业绩预告披露比例都不高,这里仅我们仅纳入了商贸、医药、休闲服务和纺服进行分析。景气度向上的是商贸和休闲服务,全年增速分别达到了60%和45%左右的水平,而纺服行业整体依然承压,医药行业则环比较三季度增速有明显放缓。其他行业中,电气行业环比有改善(主要受益于光伏行业的强劲增长),轻工(主要受益于造纸行业高景气)保持在较高增速水平,其他的如公用事业、汽车和农业等行业的业绩增长总体都不太理想。 数据来源:wind资讯、财通证券研究所 总体来说,从2017年报业绩预告来看,创业板业绩增速下滑的趋势依然未扭转,相比之下中小板上市公司展现了更强的内生增长势头。行业方面,周期板块如钢铁、有色和建材2017年业绩表现亮眼,而且趋势依然向上;消费方面商贸和休闲服务景气高位且环比继续改善,另外电气和轻工等行业受部分细分板块景气向好影响整体业绩增长也有不俗表现。

数据来源:wind资讯、财通证券研究所 总体来说,从2017年报业绩预告来看,创业板业绩增速下滑的趋势依然未扭转,相比之下中小板上市公司展现了更强的内生增长势头。行业方面,周期板块如钢铁、有色和建材2017年业绩表现亮眼,而且趋势依然向上;消费方面商贸和休闲服务景气高位且环比继续改善,另外电气和轻工等行业受部分细分板块景气向好影响整体业绩增长也有不俗表现。

二、 本周市场观点

上周A股经历了一轮剧烈回调,沪指从3500以上跳水一度跌破了3400,中小市值个股连续几天出现了跌停潮,中证1000指数也跌破了前几轮股灾的所有低点,随着上周五恐慌盘的杀出,指数逐步企稳回升。我们认为A股大盘指数短期急跌应该会告一段落,预计在春季前是震荡盘整的走势,不过上周五美股的暴跌可能再次加剧市场的担忧情绪,因此本周前期可能行情还会有反复。另外个股方面,依然建议聚焦行业龙头和基本面优秀的公司,金融去杠杆导致的庄股流动性丧失问题以及连续急跌带来的个股质押平仓风险都未真正解决,对这类标的依然需要谨慎。投资建议上,价值白马则仍然是行情的主线,周期龙头则是短期弹性最高的品种,而以传媒为代表的成长龙头短期也有反弹的空间。题材方面我们建议谨慎,因为当前市场风格并不是很适合参与题材类的博弈机会。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

- 上一篇: 单日表现全球最强的沪指

- 下一篇: A股上演深V反转