热点频换,沪指回落

盘面综述

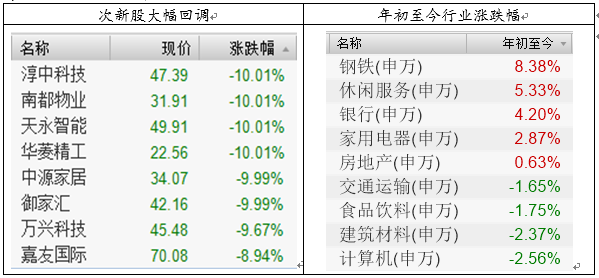

受前一日美股再次下挫拖累,周三两市指数均大幅低开,但随后走势立即分化,沪指受金融和消费蓝筹的拖累低位震荡,最终收跌0.99%,而深成指稳步走高,最终红盘报收微涨0.20%,创业板指则再次成为各主要指数中表现最强的,收涨0.58%。全天市场热点切换频繁,早盘军工和TMT延续了周二的强势,午后回落时钢铁和有色接过了领涨大旗,期间券商股也一度有所表现。题材方面,值得关注的是作为高风险偏好资金风向标的次新股指数大幅回调。总的来说,周三权重股普遍表现不佳导致沪指跌幅较大,但两市个股整体涨多跌少,市场风格转变还在继续。周三也是2018年2月的最后一个交易日,到目前为止全年六分之一的行情已经走完,申万28个行业中仅有5个行业实现正收益,全体个股涨跌幅中位数为-8.71%。

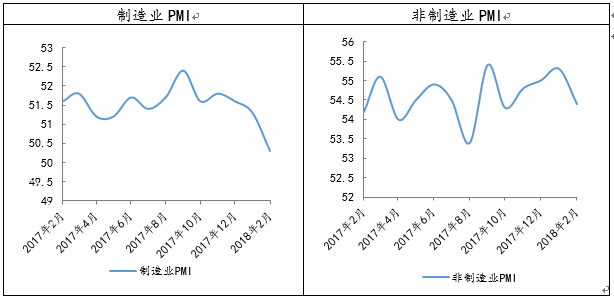

周三国家统计局公布的数据显示,我国2月官方制造业PMI 50.3,预期51.2,前值 51.3,大幅低于预期并且降至2016年7月以来新低,即使剔除春节假期的影响,这一数据也是大幅低于预期的。分项来看,大型企业PMI为52.2%,比上月回落0.4个百分点,仍位于扩张区间;中、小型企业PMI为49.0%和44.8%,分别比上月下降1.1和3.7个百分点,部分行业集中度提升强者恒强的现象在这一数据上也得到了体现。中国2月官方非制造业PMI54.4,预期55,前值55.3,较前一个月出现小幅回落,总体仍保持在较高的景气水平,分行业看,服务业商务活动指数为53.8%,比上月回落了0.6个百分点,但高于去年平均水平。建筑业商务活动指数为57.5%,比上月回落3.0个百分点,建筑业企业生产活动放缓。

数据来源:wind资讯 财通研究所

周三亚太股市都受到了美股再次回调的影响,相对而言A股走势还是比较强的,部分中小市值成长股甚至走出了独立的上涨行情。我们认为,多数A股投资者目前对于外围市场波动的担忧依然存在,因此选择联动性相对较弱或者说阻力相对较小的板块进行布局,如超跌的TMT、军工和部分题材股近期的上涨主要就是这个逻辑。投资建议上,可以利用回调积极布局核心资产,优质白马和估值合理的成长股可以均衡配置,题材方面关注有政策催化预期的区域性主题和国改、科技创新等主题。

中国共产党第十九届中央委员会第三次全体会议公报全文发布。全会提出,要坚决破除制约使市场在资源配置中起决定性作用、更好发挥政府作用的体制机制弊端,围绕推动高质量发展,建设现代化经济体系。

欧元区2月CPI同比初值 1.2%,预期 1.2%,前值 1.3%。 欧元区2月核心CPI同比初值 1%,预期 1%,前值 1%。

中国人口城镇化率升至58.52%。国家统计局28日发布公告显示,2017年末,中国大陆总人口逾13.9亿人,其中城镇常住人口81347万人,占总人口比重(常住人口城镇化率)为58.52%,比上年末提高1.17个百分点。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见。