人民币贬值与A股

从6月13日美联储加息并且中国央行选择不跟随以来,人民币兑美元汇率已经累计贬值超过了3%,持续快速贬值对A股的影响也开始显现,上周沪指继续下挫1.47%,周中更是创出了2782.38的两年低点。贬值预期会影响外资的决策,叠加前期资金抱团趋于极致的消费白马的补跌压力,以及棚改政策收紧对地产产业链预期的变化等,导致目前沪指继续承压。本次人民币贬值应该是央行主动为之,目的在于通过短期迅速释放人民币潜在贬值压力给后续的动作寻求更大的空间,为对冲中美贸易摩擦以及国内经济下行压力的相关政策的出台创造条件。本期我们将从历史的纵向以及国内外的横向两个角度,对本次人民币贬值的影响进行分析。

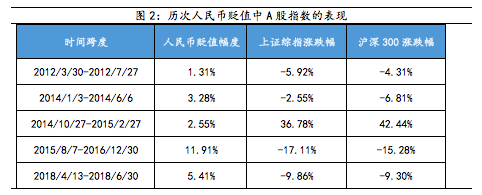

一、 人民币贬值分析1、近年来历次人民币贬值与A股市场走势 2012年以来,人民币经历了5轮较为明显的贬值。主要包括2012年上半年3月到7月期间贬值1.3%,2014年1月到6月期间贬值3.3%,2014年10月到2015年2月期间贬值2.55%,2015年8月汇改后历时长达一年多累计贬值11.9%,以及最近这次的从2018年4月开始至今的累计贬值5.4%。从沪指的走势上看,这几次持续时间较长的贬值周期中,基本是涨少跌多。 具体来看,除了2014年底开始的大牛市,伴随着人民币的温和贬值,沪指和沪深300指数都有一轮明显的上行以外,其他几次贬值无一例外沪指和沪深300或多或少都是下行走势,尤其是2015年8月汇改后的大幅贬值,伴随着两个指数下跌幅度都超过15%。

具体来看,除了2014年底开始的大牛市,伴随着人民币的温和贬值,沪指和沪深300指数都有一轮明显的上行以外,其他几次贬值无一例外沪指和沪深300或多或少都是下行走势,尤其是2015年8月汇改后的大幅贬值,伴随着两个指数下跌幅度都超过15%。

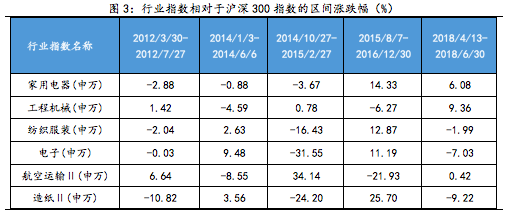

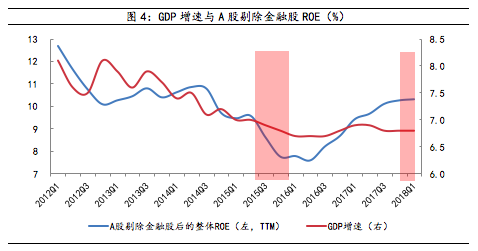

如果再细分到行业情况来看,从基本面逻辑的角度贬值应该会受益的出口导向型产业如家电、工程机械、纺服和电子等,其实在历次贬值过程中跑赢和跑输沪深300指数的概率基本均等(分别是11/20和9/20),反过来贬值明显不利的航空与造纸产业指数,历次跑赢或跑输沪深300指数的概率也是均等(分别是5/10和5/10)。因此,即使短期有扰动,但行业指数走势受市场风格以及基本面趋势等的影响远大于汇率因素的影响。 2、本轮人民币贬值与2015年那次的差异 2015年“811”汇改后的那次贬值,直接引发了“股灾2.0”,因此在近期人民币连续贬值后,不少投资者也担心情景重演。但我们认为两次贬值在多个特征上存在较大的不同。首先,当前宏观经济基本面的回落相对温和,GDP增速基本稳定,A股剔除金融股的整体ROE维持高位,这与2015年GDP增速处于回落周期且A股ROE也持续下滑形成了鲜明的对比。

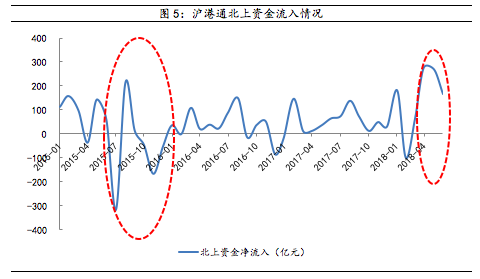

2、本轮人民币贬值与2015年那次的差异 2015年“811”汇改后的那次贬值,直接引发了“股灾2.0”,因此在近期人民币连续贬值后,不少投资者也担心情景重演。但我们认为两次贬值在多个特征上存在较大的不同。首先,当前宏观经济基本面的回落相对温和,GDP增速基本稳定,A股剔除金融股的整体ROE维持高位,这与2015年GDP增速处于回落周期且A股ROE也持续下滑形成了鲜明的对比。 其次在流动性上,本次从4月份开始的贬值,在前两个月中北上资金并没有恐慌性撤离,而只有在6月中旬贬值加速以后才开始有变化,但目前依然呈现净流入,回落程度也远没有2015年那时那么剧烈。

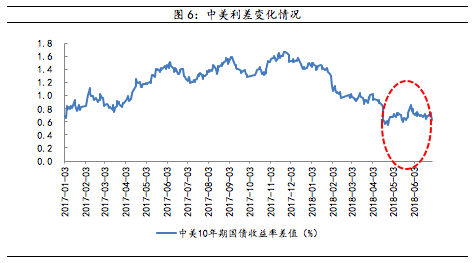

其次在流动性上,本次从4月份开始的贬值,在前两个月中北上资金并没有恐慌性撤离,而只有在6月中旬贬值加速以后才开始有变化,但目前依然呈现净流入,回落程度也远没有2015年那时那么剧烈。 另外也可以看到,由于美债收益率也下行,在人民币贬值期间,中美利差并未明显收窄,因此担忧人民币贬值导致中美利差缩窄从而增加资金外流压力和影响A股市场流动性的逻辑,暂时还缺乏事实支撑。

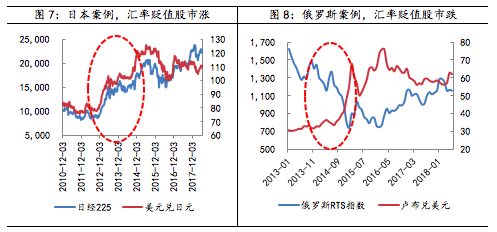

另外也可以看到,由于美债收益率也下行,在人民币贬值期间,中美利差并未明显收窄,因此担忧人民币贬值导致中美利差缩窄从而增加资金外流压力和影响A股市场流动性的逻辑,暂时还缺乏事实支撑。 3、其他国家汇率贬值案例参考 事实上,汇率波动与股市走势之间的关系是相当复杂的,并非一定会导致股市上涨或下跌。参考其他国家历史上的案例,基本上货币贬值与股市走势关系至少有4种类型。首先是货币政策宽松,带来的汇率贬值和股市上涨。如从2012年10月开始,日本继续加大货币宽松力度,基础货币同比增速从9%最高上升到2014年2月份的56%,货币政策加码宽松既促使日元贬值,又刺激了股市上涨。第二种是汇率贬值导致出口增加,企业盈利改善,从而推动股市上涨,比较典型的是1995年德国马克贬值后,德国的经常项目改善比较明显,货物和服务贸易顺差大幅上升至150亿欧元以上,期间股市也大幅上涨。 反过来,贬值预期导致资本外流进而引起股汇“双杀”的案例也有,如2007年美国次贷危机时新兴市场货币贬值上升,因而资本陆续从印度流出,2008年二季度开始印度资本项下净流入大幅减少。另外如2014年的俄罗斯,汇率贬值导致输入性通胀、外储减少,俄央行在一年内七次加息,尤其是2014年12月16日俄央行一次性将基准利率从10.5%提高至17%,当日俄罗斯RTS指数甚至一度下跌20%。

3、其他国家汇率贬值案例参考 事实上,汇率波动与股市走势之间的关系是相当复杂的,并非一定会导致股市上涨或下跌。参考其他国家历史上的案例,基本上货币贬值与股市走势关系至少有4种类型。首先是货币政策宽松,带来的汇率贬值和股市上涨。如从2012年10月开始,日本继续加大货币宽松力度,基础货币同比增速从9%最高上升到2014年2月份的56%,货币政策加码宽松既促使日元贬值,又刺激了股市上涨。第二种是汇率贬值导致出口增加,企业盈利改善,从而推动股市上涨,比较典型的是1995年德国马克贬值后,德国的经常项目改善比较明显,货物和服务贸易顺差大幅上升至150亿欧元以上,期间股市也大幅上涨。 反过来,贬值预期导致资本外流进而引起股汇“双杀”的案例也有,如2007年美国次贷危机时新兴市场货币贬值上升,因而资本陆续从印度流出,2008年二季度开始印度资本项下净流入大幅减少。另外如2014年的俄罗斯,汇率贬值导致输入性通胀、外储减少,俄央行在一年内七次加息,尤其是2014年12月16日俄央行一次性将基准利率从10.5%提高至17%,当日俄罗斯RTS指数甚至一度下跌20%。 总的来说,从近年来A股的表现来看人民币贬值背景下市场走势通常都不太好,而且即使逻辑上贬值应该受益的行业在中期的股价表现上也不一定有超额收益。不过目前与2015年汇改引发的大幅贬值时相比,在宏观环境、流动性等方面存在较大差异,因此不必对于贬值可能引发新一轮股灾过度悲观。另外从国外案例来看,汇率与股票市场走势的关系相当复杂,需要具体分析贬值的成因以及所属经济体的边际变化,才能更好地把握两者的关系。

总的来说,从近年来A股的表现来看人民币贬值背景下市场走势通常都不太好,而且即使逻辑上贬值应该受益的行业在中期的股价表现上也不一定有超额收益。不过目前与2015年汇改引发的大幅贬值时相比,在宏观环境、流动性等方面存在较大差异,因此不必对于贬值可能引发新一轮股灾过度悲观。另外从国外案例来看,汇率与股票市场走势的关系相当复杂,需要具体分析贬值的成因以及所属经济体的边际变化,才能更好地把握两者的关系。

二、 本周市场观点 上周是六月的最后一周,虽然沪指等主要指数在上周都相继创出了新低,市场情绪也进一步趋冷,但在这种整体预期非常悲观的时刻还是应该看到一些积极的因素。上周五随着沪深港通暂停交易的影响,外资砸盘的担忧一有缓解,大盘就迎来了大幅反弹。尤其是中小创,在上周的沪指下探过程中走出了独立走势,周五更是成为了做多资金重点关注的方向,创业板指大涨超过4%。预计本周大盘依然是一个震荡筑底的走势,因为上周五反弹的成交量并未有效放大,短期反弹的高度不能预期太高,但我们认为积极因素正在积累,舆论和政策的暖风频吹之下,政策底已经探明,随着利空因素的逐步消化,市场将重新趋于均衡。投资建议上,重点关注成长龙头在下半年行情中的表现,行业方面聚焦新能源车、电子和通信等,另外部分景气度上行的周期品种也同样值得关注。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年7月2日报告发布机构:财通证券研究所分析师:金敏 SAC编号:S016051602000

【人民币贬值与A股】:您是否在找【a股股指期货交易规则】、【众禄a股定增2号基金】、【a股市场行情分析】、【a股股指期货代码】、【a股连续跌停记录】、【股票开户a股b股】、【a股etf基金】、【a股交易手续费】、【a股指数etf】、【a股最多涨停板】,【人民币贬值与A股】【从6月13日美联储加息并且中国央行选择不跟随以来,人民币兑美元汇率已经累计贬值超过了3%,持续快速贬值对A股的影响也开始显现,上周沪指继续下挫1.47%,周中更是创出了2782.38的两年低点。贬值预】

- 上一篇: 半年度收官,科技股领涨

- 下一篇: 舆论暖风频吹,筑底尚需时间