量能限制犹在,后市震荡或为主旋律

盘面综述

在周末政策暖风频吹的背景下,沪深两市周一小幅高开,各大指数维持高位运行的态势,涨幅在尾盘进一步扩大。比较遗憾的现象是,两市成交金额依旧较低,意味着当前不确定因素较多,进而实际愿意参与反弹的资金并不充足;另外,个股涨跌幅中位数弱于各大指数的涨幅,和资金抱团的板块相比表现更是有一定差距。现阶段,业绩股走势依然较为强势,尤其是近一两周公布业绩出现改善或者超出市场预期的个股,尽管在市场低迷时期受到拖累走势平淡,但指数短期止跌企稳后,这类个股便收获了不错的涨幅。

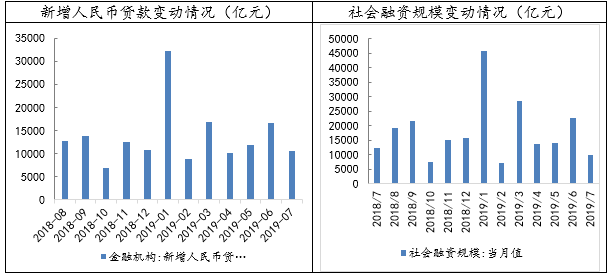

今日,央行发布了7月最新信贷数据。7月人民币贷款新增1.06万亿元,同比少增3975亿元且低于预期值1.27万亿元。其中信贷投放显著回落是新增贷款不及预期的主要原因,7月居民贷款同比少增1232亿元,非金融企业贷款少增3527亿元。企业贷款意愿弱化主要受两方面的影响:首先,在经济仍然承压、外部因素干扰的背景下,企业主动融资扩产能的意愿不足;此外,7月房地产行业信贷监管进一步强化,对房企信贷造成了明显的冲击,居民信贷的回落在一定程度上可能由于地产监管措施中加大了对虚假消费贷的管理。7月,M2回落幅度较大,M2余额同比增长8.1%,较前值下滑0.4个百分点,近期受中小银行信用事件影响,金融机构信用派生能力有所弱化。

数据来源:wind资讯 财通研究所

今日,科创板迎来了第28家企业微芯生物,作为首家登陆科创板的创新药企业,微芯生物今日的表现可谓亮眼,开盘价相比于发行价突破5倍,尽管后续涨幅有所收窄,但收涨366%的表现仍让打新投资者收获了理想的收益。目前,科创板新股的稀缺性溢价仍在,上周上市的两家公司和微芯生物的首日平均涨幅逾290%,已经超过了首批企业上市以来的最高平均涨幅。相比于新股的火热,科创板首批企业近期开始逐渐回归理性,成交占比也在下降。目前,汇率逐渐趋于稳定,外资也恢复净流入,唯独量能还没有放出,存量博弈之下,主力资金抱团的效应逐渐加强,因此个股之间的分化现象愈发明显。投资建议上,当前控制仓位仍十分有必要,逢低可关注业绩改善、估值合理的优质成长股机会。

央行公布数据显示,中国7月M2同比增8.1%,预期8.4%,前值8.5%。中国7月新增人民币贷款1.06万亿元,预期1.27万亿元,前值1.66万亿元。中国7月社会融资规模增量1.01万亿元,预期1.625万亿元,前值2.26万亿元;7月末社会融资规模存量为214.13万亿元,同比增长10.7%。

中汽协:中国7月乘用车销量153万辆,同比下降3.9%;新能源汽车产销完成8.4万辆和8.0万辆,环比下降37.2%和47.5%,同比下降6.9%和4.7%。

潘功胜:将继续在市场化改革中增强人民币汇率弹性,外汇市场将在吸收短期冲击后逐步回归基本面;将保持外汇管理政策的连续性、稳定性,不断提高跨境贸易投资自由化便利化水平,完善与更高水平开放相适应的跨境资本流动管理框架。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2019年8月12日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇: 筑底过程很难一蹴而就

- 下一篇: 呵护与干扰并存,企稳尚需时间