等待利空兑现后的方向选择

盘面综述

周四晚间国务院常务会议释放政策利好,A股周五高开后一度惯性冲高,但是临近午盘,科技板块出现集体跳水。午后,关于2000亿美元商品征税的具体内容仍迟迟没有确定性消息,因此在护盘资金的努力下,市场重新回归平静。虽然,科技板块在担忧下出现大幅回调,但我们认为中美贸易摩擦让我国充分认识到发展核心技术的重要性,未来有望加大对新兴产业的扶持力度。从二季度政府补助情况来看,整体上呈现新兴行业上升而传统领域下降的趋势,电子、汽车、医药生物等制造业集中的行业补助金额居前,尤其是电子行业获助金额最高,上半年达到历史新高68.01亿元。科技行业未来发展的逻辑仍然成立。

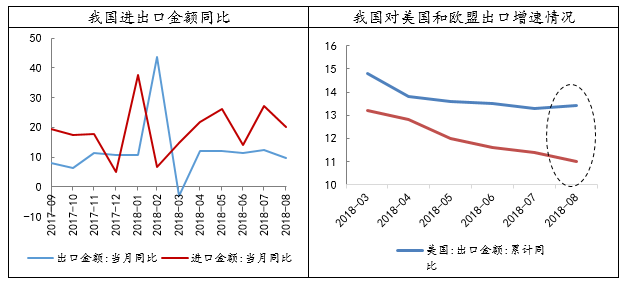

周末,我国海关总署公布了8月的对外贸易情况。8月份,我国美元计出口、进口同比增长9.8%和20%,出口增速放缓,从双位数增长进入个位数阶段,当月贸易顺差为279亿美元,基本符合市场预期。分地区来看,出口增速放缓的主要原因来自于欧洲和新兴市场。一方面,欧洲今年以来经济一直处于震荡下行的阶段,8月PMI录得年内低点54.6,经济放缓拖累进口需求;而对新兴市场出口的显著回落与其经济基本面和货币风险存在较大的关联。目前,我国对美出口增速仍在高位,尽管第一批关税已正式进入执行阶段,但从数据上看,尚未显现负面影响,由于企业担忧贸易摩擦升级,存在提前备货的诉求;此外,美国经济表现强势,对进口需求相对比较旺盛。后续贸易摩擦对进出口的负面影响或将逐步发酵,增速仍存在下滑压力。

数据来源:wind资讯 财通研究所

回顾本周行情,市场呈现涨跌互现后横盘整理的格局,两市成交量依然维持地量水平,表明在本次关税内容真正落地之前,场内大部分资金都选择了观望状态。但在国内更多积极面的因素积累下,对市场底部也构成了一定支撑。因此,短期内,仍建议以控制风险为主,9月加征关税、美联储加息以及国内MPA考核使多方仍然承压。中长期来看,十月份的十九届四中全会有望释放改革预期;长线资金也将陆续进场。投资建议上,建议跟随政策指引,在政策边际改善的情况下,基建投资和成长板块仍是未来可重点关注的领域。

财政部发布关于提高机电、文化等产品出口退税率的通知,将多元件集成电路、非电磁干扰滤波器、书籍、报纸等产品出口退税率提高至16%。将竹刻、木扇等产品出口退税率提高至13%。将玄武岩纤维及其制品、安全别针等产品出口退税率提高至9%。本通知自2018年9月15日起执行。

财政部、税务总局联合发布通知明确,对纳税人在2018年10月1日后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行。并按照修订后的个人所得税税率表一计算应纳税额,对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

美国8月非农就业人数增20.1万,预期19.1万,前值15.7万。美国8月失业率3.9%,预期3.8%,前值3.9%;劳动力参与率62.7%,前值62.9%。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年9月9日报告发布机构:财通证券研究所分析师:金敏 SAC编号:S0160516020001

- 上一篇: A股2018年中报分析(二)

- 下一篇: 靴子落地前夕,静待转机来临