退市再完善,市场化监管并非无监管

盘面综述

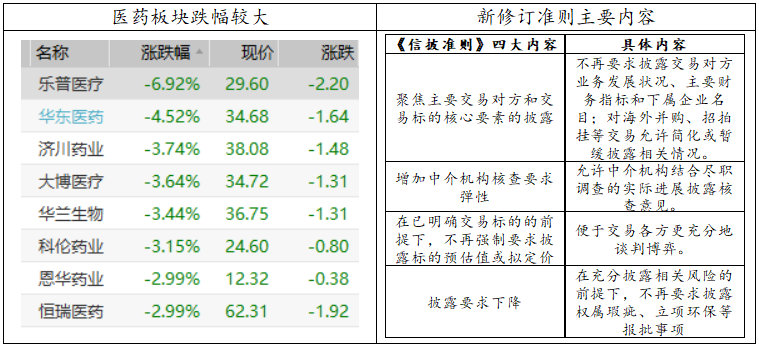

周五早盘,医药股在带量采购利空的影响下集体下跌,创业板指数一度表现十分弱势,但活跃度较高的市场在调整了一段时间后很快便迎来反攻。盘面上,市场主线仍然围绕超跌和科技成长股展开。上周五,证监会修订发布了《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》,新修订的准则有效地降低了并购重组过程中信息披露文件准备所需的时间和成本,同时强化了流程中的监管。随着管理层10月份以来对并购重组监管的松绑,使并购规模在明年将出现回升迹象,有助于中小创估值的修复。

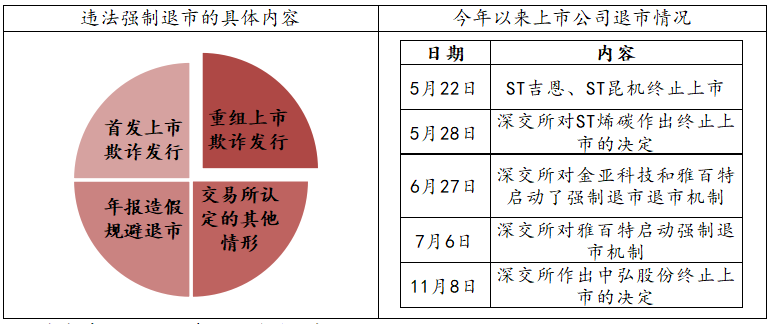

周五晚间,沪深交易所发布了修订后的退市新规,新规对违法强制退市的具体形式和实施程序做了进一步的明确,同时新增了社会公众安全类重大违法强制退市情形。今年以来,退市新政陆续发布,年内已有四只退市股出现。在上市公司数量日益增长的同时,高效率的配套退市措施能够健全市场的优胜劣汰机制,提升公司的质量。此外,为了确保市场的平稳过渡,在新、旧制度衔接方面也有诸多考量。沪深交易所公布新规后不久,深交所也正式启动了对长生生物重大违法强制退市机制,将在下周一停牌后的十五个交易内作出是否实施重大违法强制退市的决定。

数据来源:wind资讯 财通研究所

上周,全球股市表现疲软,道指、纳指周跌幅逾2%,欧洲三大股指亦跌超1%。外围利空之下,A股却走出了独立上行的行情,显示出了一定韧性。得益于监管的放松,博弈资金的回归也让市场活跃度大幅回暖。上周五,上证指数的量能重新回到了2000亿元,点燃了券商板块的做多热情,近120家个股涨停也向市场传递围绕短线题材的博弈依然风生水起。从资金去向来看,机构资金偏向以科技股的龙头企业,而博弈资金则继续选择小市值的题材股。投资者可根据自身的风格偏好选择合适的方向布局,但在连续获利后,高位回调的风险仍需谨慎,逢低可继续低吸基本面良好的优质成长股。主题方面,下周可重点关注高送转概念。

习近平主席在APEC工商领导人峰会发表讲话称,中国关税总水平超出对世界贸易组织的承诺,也低于大多数发展中国家;中国近14亿人口的大市场必将成为世界经济增长之源,活力之源;中国将继续大幅放宽市场准入;中国发布了外商投资准入新的负面清单,在金融、汽车、飞机、船舶等领域进一步开放。

深交所发布《上市公司重大违法强制退市实施办法》及修订相关规则:将重大违法退市情形的暂停上市期间,由12个月缩短为6个月;重大违法的公司被暂停上市后,不再考虑公司整改、补偿等情况,6个月期满后将直接予以终止上市,不得恢复上市;除欺诈发行外的其他重大违法退市的公司申请重新上市,时间间隔由1年延长为5年;因欺诈发行而退市的公司不得重新上市,一退到底。

美国10月工业产出环比升0.1%,预期升0.2%,前值升0.3%修正为升0.2%;10月设备使用率78.4%,预期78.2%,前值78.1%修正为78.5%;制造业产出环比升0.3%,预期升0.2%,前值升0.2%修正为升0.3%。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年11月18日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇: 对行情风格切换的探讨

- 下一篇: 反弹小步走,博弈仍继续