对行情风格切换的探讨

上周A股走出一轮普涨行情,主要指数全线飘红,沪指、深成指和创业板指分别上涨了3.09%、5.41%和6.08%,全体个股周涨跌幅的中位数达到了7.5%,收绿的仅有百余只个股。与前几轮反弹只涨指数和大市值权重不同,近期的反弹覆盖的范围很广,而且反而是基本面最差的壳资源股、ST股等超跌的品种涨幅更大,因此市场对于行情风格切换的讨论再一次集中涌现。本期我们通过分析近期小票行情的一些特征,并与2013年那次比较典型的风格切换进行比较,来探讨对后续行情会如何演绎的一些看法。

一、行情风格切换的探讨

1、近期行情的一些变化

行情的变化其实从10月中旬开始就已经出现,上周只是进一步得到验证。我们从大小盘、高低市盈率、高低价股和个股盈利情况等多个维度来看,都可以发现这一点。

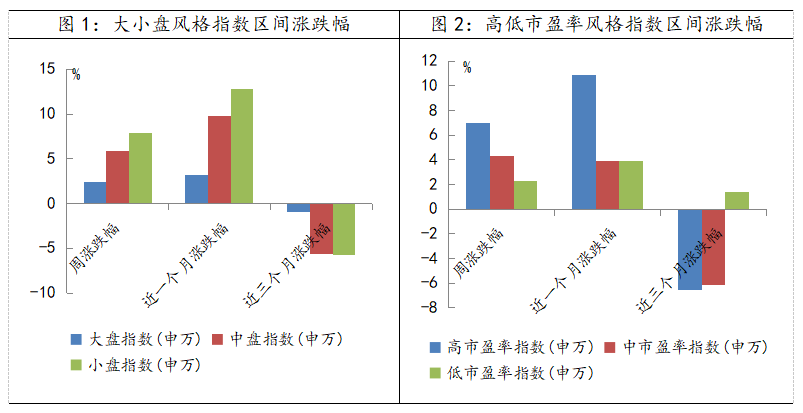

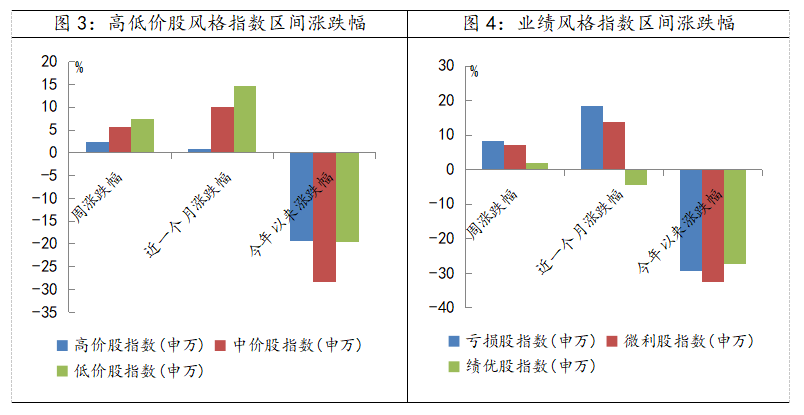

首先大小盘指数方面,上周涨幅较大的是小盘指数,涨幅为7.87%,涨幅较小的是大盘指数,涨幅为2.43%;而近1个月以来涨幅较大的也是小盘指数(达到了12.84%),涨幅最小的也是大盘指数(仅3.17%);但如果拉长到3个月,大盘指数就明显占优了(-0.97%),小盘指数最(-5.77%)。从不同市盈率指数来看,上周和近一个月涨幅较大的都是高市盈率指数,周涨幅和月涨幅分别为6.98%和10.90%,远远跑赢低市盈率指数;但拉长到近3个月,低市盈率指数有1.41%的正收益,而高市盈率指数跌幅最大,达到了6.56%。

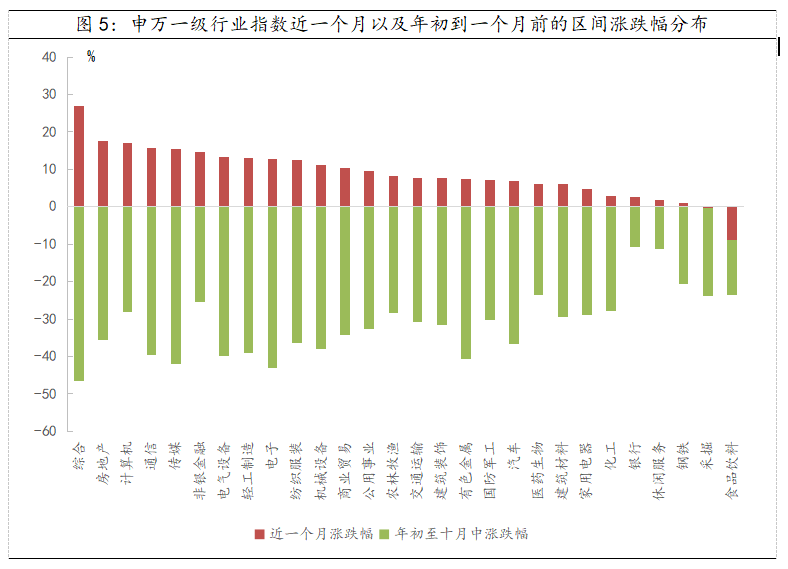

从高低价股风格指数来看略有差异,上周和近一个月涨幅最大的都是低价股指数,涨幅分别达7.48%和14.72%,分别跑赢高价股指数5个和14个百分点,而拉长到年初至今的话,低价股指数与高价股指数就基本表现一致了。从亏损股、微利股、绩优股这一维度来看,绩优股上周和近一个月表现都不佳,分别为1.86%和-4.48%,但年初至今绩优股指数依然有一定优势,相对来说跌幅是三个指数中最小的。

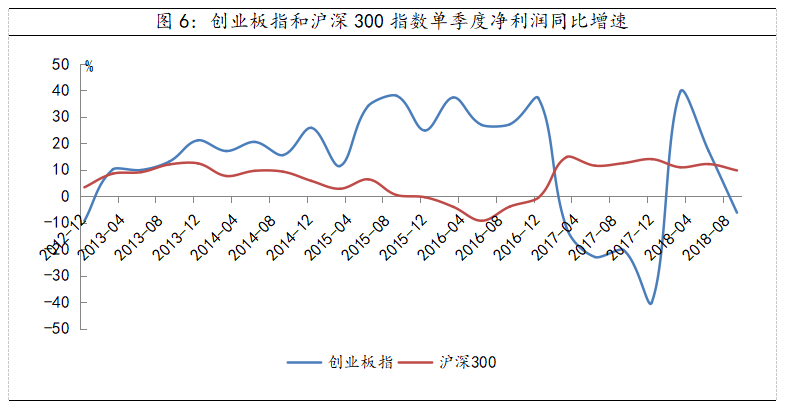

另外,我们从行业指数来看,近一个月的反弹行情中涨幅领先的除了年初以来跌幅最大的综合板块以外,典型的科技股聚焦行业如计算机、通信、传媒和电子等都涨幅居前,另外行情回暖弹性最大的券商以及政策存在较大空间的地产等板块也表现不俗。反过来看,目前处于盈利高位的周期板块如钢铁、采掘(煤炭)、化工以及消费板块近一个月普遍表现不佳,与前期资金抱团的情况形成了鲜明的对比。

数据来源:wind资讯、财通证券研究所

2、 风格切换的逻辑、催化和感知

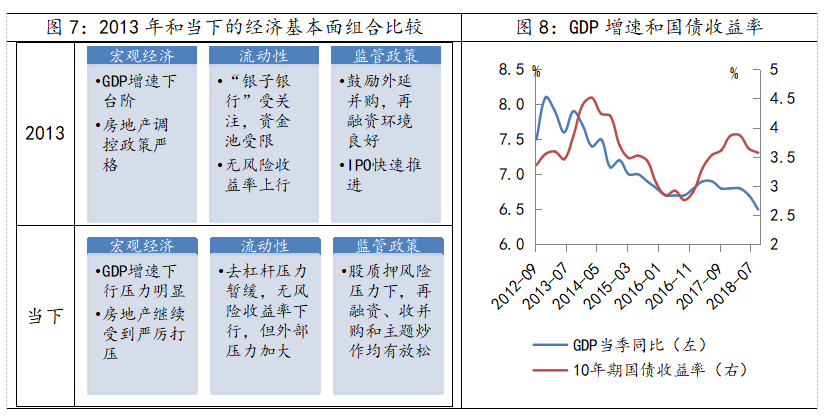

从历史上看,业绩趋势的相对变化才是风格切换的逻辑起点。以最近一次的大风格切换周期为例:2013年开始的成长股行情创业板指大幅跑赢沪深300指数的背后,是创业板整体业绩同比增速的大幅提升并持续跑赢蓝筹。而2017年的蓝筹股行情切换,则是以2016年的供给侧改革带来大量周期类企业的盈利大幅回暖为背景的,同时创业板指在过去三年的并购狂潮开始还债,大量商誉减值的压力使得净利润同比连续多个季度出现大幅的下滑,因此沪深300指数的业绩增速从2016年中触底反弹,并在2017年一季度开始持续跑赢创业板指。这一轮2010年以来时间跨度最长的的风格转换周期,充分验证了相对业绩是主导A股风格变化核心变量的观点。

数据来源:wind资讯、财通证券研究所

个体对于经济或者行业基本面变化的感知有时候会相对模糊或滞后,而政府作为宏观调控部门具有相对信息优势,因此通常而言政策既反映当前又提示着未来,可以看作是相对早期的行情风格切换催化因素。2013年开始,经济冲高回落而CPI上行压力超预期,新国五条出台严控地产市场,市场开始对旧经济模式进行反思。同时监管限制资金池,叠加IPO开闸的预期,市场流动性紧张预期发酵,直到2013年6月底的钱荒爆发,蓝筹和成长的风格转换彻底完成。目前与2013年在某些政策方向上有相似性,但在外部环境上则存在较大差异。

数据来源:wind资讯、财通证券研究所

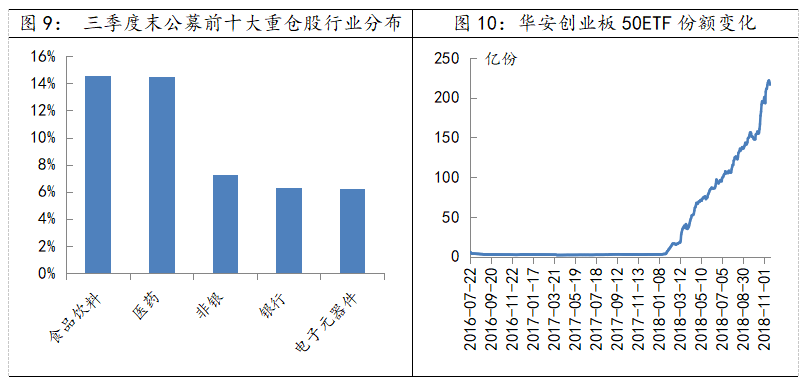

除了政策以外,市场的微观交易结构变化也是提前感知风格反转的重要指标。虽然散户在A股交易中的占比依然较高,但散户投资者的特点决定了其并不能成为影响风格变换的力量,而更多是风格演绎的追随者。我们认为目前能够影响A股市场风格的力量,还是以公募、险资和外资等机构投资者为主。历史上几轮风格转换发生前,新的领军风格的板块基金配置系数都在历史低位附近,根据公募基金三季报的数据来看,公募重仓股依然围绕在食品饮料、家电和金融等蓝筹板块为主,客观上具备风格切换的基础。另外从2018年年中以来,以华安创业板50为代表的不少成长股ETF规模扩充地非常快,也是一个值得关注的信号。

数据来源:wind资讯、财通证券研究所

二、本周市场观点

总的来说,我们认为从目前市场所表现出来的情况,底部反弹的特征更为明显。虽然交易结构上,部分消费行业超配比例较高,一旦业绩波动有均值回归的压力,但从基本面角度来看,以中小创权重为主的成长板块整体的业绩预期依然未有拐点出现的信号,因此就断言蓝筹和成长或者大票与小票风格的转换为时尚早。我们认为大盘中期筑底的格局未变,监管政策的变化带来的博弈性波动难以成为支撑市场的主线逻辑,因此预计经过上周的普涨反弹后,本周市场将会迎来分化和调整。方向上,前期杀跌后优质成长龙头的配置窗口仍在,政策边际受益的建筑、环保和计算机等板块都会有预期修复的机会。主题方面,创投已经趋于极致,调整在所难免,活跃资金向高送转等题材扩散的可能性不小。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年11月18日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

【对行情风格切换的探讨】:您是否在找【玉米期货价格今日行情大幅下跌】、【今日生猪价格行情走势及预测】、【上港集团股票行情分析预测】、【免费level2行情软件】、【仟家信黄金行情分析软件】、【免费贵金属行情分析系统】、【同花顺证券行情分析软件】、【国内期货行情-新浪财经】、【国鑫贵金属行情分析系统】、【智天贵金属行情分析软件】,【对行情风格切换的探讨】【 上周A股走出一轮普涨行情,主要指数全线飘红,沪指、深成指和创业板指分别上涨了3.09%、5.41%和6.08%,全体个股周涨跌幅的中位数达到了7.5%,收绿的仅有百余只个股。与前几轮反弹只涨指数】

- 上一篇: 日内震荡,题材扩散

- 下一篇: 退市再完善,市场化监管并非无监管