长三角一体化

上周周中的中央政治局会议明确了2019年经济政策的重点和方向,华为事件的积极进展也缓解了部分资金的短期担忧,但A股依然维持低位缩量震荡走势。经济下行趋势仍在数据端得到不断验证,逆周期的调控政策预期继续上升,上周地产和基建产业链相关板块整体涨幅居前,主题方面5G和部分区域性的概念板块有所表现。三季报后漫长的业绩真空期叠加年末政策密集调整和公布的时间窗口,为政策性主题的炒作行情提供了温床。近期市场关于长三角一体化相关的讨论较多,所以本期我们对这一主题相关的主要内容进行了梳理,并就投资逻辑进行探讨

一、长三角一体化主题

1、 长三角一体化上升为国家战略

长三角地区是中国经济发展最具活力、对外开放程度最高、创新能力最强、吸纳外来人口最多的区域之一。在2018年11月5日的首届中国国际进口博览会上,主席的讲话首次提出“将支持长江三角洲区域一体化发展并上升为国家战略,着力落实新发展理念,构建现代化经济体系”。在这之前,同等规模的国家战略级区域发展规划,只有“粤港澳大湾区”、“京津冀一体化”和“千年大计”的雄安,所以此次事件从量级上看是非常重磅的,只是因为同期披露的科创板和注册制试点太过抢眼,才没有在A股市场形成太强烈的反响。

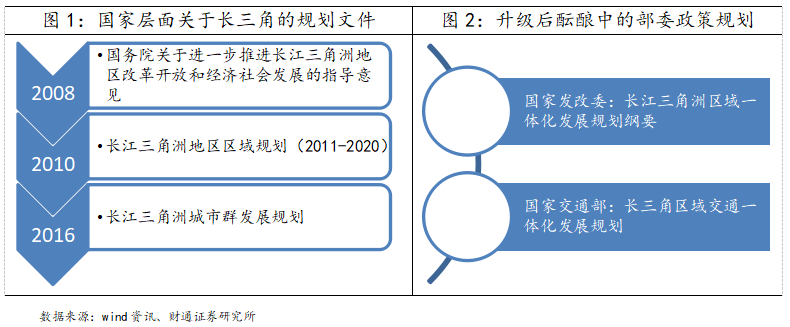

国家层面,从2008年以来针对长三角地区共出台过三个纲领性的文件,分别是2008年的《国务院关于进一步推进长江三角洲地区改革开放和经济社会发展的指导意见》、2010年的《长江三角洲地区区域规划(2011-2020)》以及2016年的《长江三角洲城市群发展规划》。在长三角一体化发展正式提升为国家战略后,目前在部委层面也有多个配套政策规划即将出台,包括国家发改委正启动编制的《长江三角洲区域一体化发展规划纲要》,以及交通部正在编制的长三角区域交通一体化发展相关规划等。

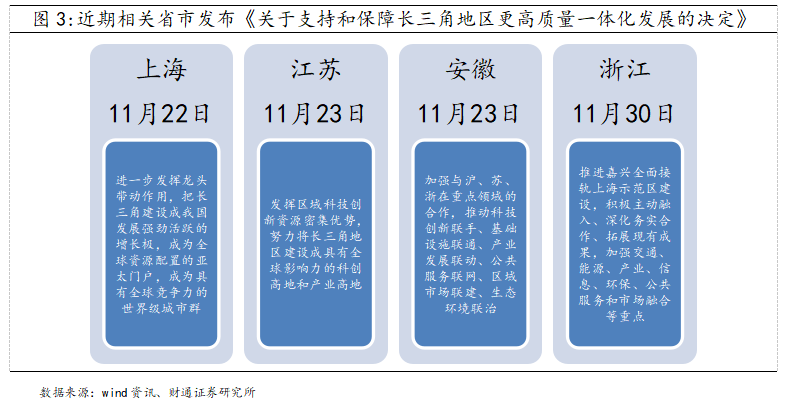

长三角地区的省市对战略升级的响应非常热烈,在11月下旬,沪苏浙皖三省一市的人大常委会同步作出了《关于支持和保障长三角地区更高质量一体化发展的决定》,并将于2019年1月1日起施行。

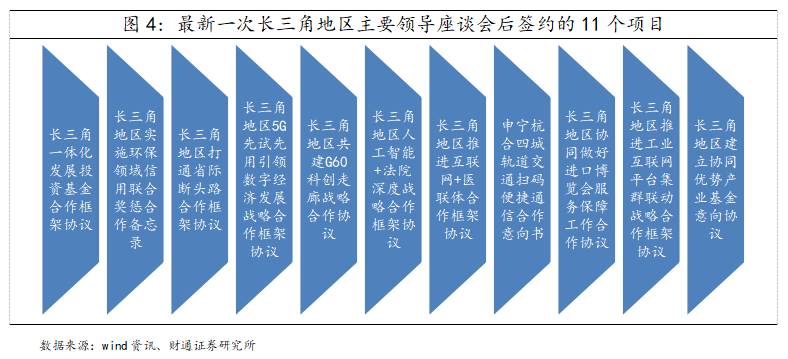

事实上,长三角区域的协同发展是典型的自下而上的市场化动作先行,政府层面相关配套不断完善的过程。早在2005年底,首次长三角两省一市主要领导座谈会就已经在杭州召开。到2018年3月由上海、浙江、江苏、安徽三省一市联合组建的长三角区域合作办公室也已经在上海正式挂牌成立。最近的一次的长三角地区主要领导座谈会于2018年6月在上海召开,当时会谈的一项主要成果就是发布了《长三角地区一体化发展三年行动计划(2018-2020年)》,该行动计划涵盖了12个合作专题,聚焦交通互联互通、能源互济互保、产业协同创新、信息网络高速泛在、环境整治联防联控、公共服务普惠便利、市场开放有序等7个重点领域。根据规划,将重点推进“六个一批”:抓紧编制一批专项规划,启动实施一批专项行动,率先制定一批实施方案,推动落实一批重大项目,积极搭建一批合作平台,全力推进一批民生工程建设。

2、 长三角区域一体化的经济基础

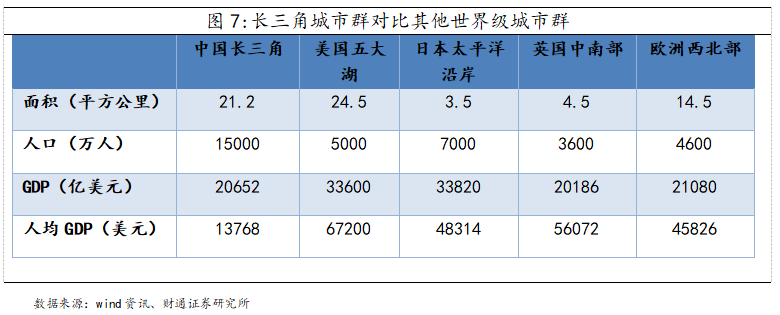

根据2016年5月国务院的规划范围,长三角城市群包括:上海,江苏南部的9个地级市、浙江北部的8个地级市以及安徽省东部的8个地级市,共计26个城市。2017年这一区域的面积仅仅占全国2.2%,人口占11%,但经济体量占全国的20%以上。

长三角不仅经济总量大,且发展也较为均衡,在最新的百强县排名中,苏浙皖共占据43席,强大的县域经济也为区域间合作奠定了良好的基础。与其他世界级的城市群相比,长三角城市群在人均GDP方面还有较大差距,一体战略升级有助于提高区域的开放水平,提升区域内的国际国内要素配置能力和效率,带动整个国家竞争力的全面提升。

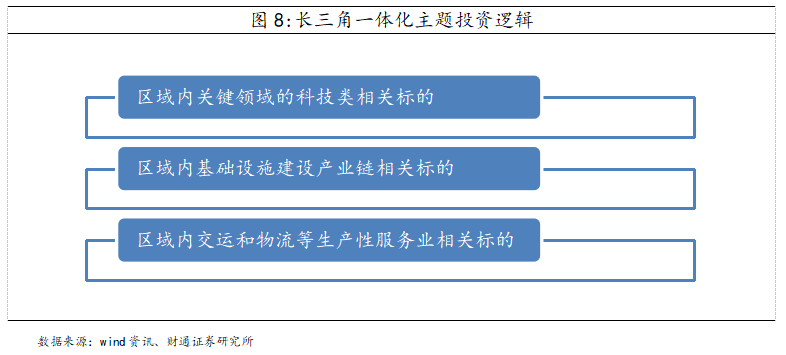

3、 长三角一体化战略的主题投资逻辑

我们认为长三角一体化作为一个主题性的投资机会,主要可以梳理出三条投资主线:

首先,关注区域内关键领域的科技类企业的发展机遇,因为区域一体化协同有望一步提升相关科技研发资源配置的效率。长三角区域过去主要依靠利用国内低价生产要素进行国际代工的发展模式,但随着各项成本上升以及全球贸易保护主义抬头,迫切需要谋求新动能。而在科技创新的资源禀赋方面,长三角地区具有天然优势,根据中国科技部发布的2016-2017年综合科技创新水平指数排名中,上海、江苏、浙江在全国各省市中分别排名第二、第五和第六位;《2017福布斯创新力最强的30个城市》报告显示,长三角有14个城市入围,包括上海、苏州、杭州、合肥、南京等城市,远超珠三角的7个城市和京津冀的2个。因此我们认为该区域内的集成电路、人工智能、生物医药、航空航天、新能源汽车等关键领域的潜力公司,将充分受益于一体化相关政策,在竞争中积累更大的优势。

其次,长三角未来几年将加快推进综合基础设施互联互通相关的一系列重点工程,因此区域内建筑工程、建筑建材、网络通信和轨道交通设备等相关领域的龙头企业获得大额新订单的概率会上升,从而为业绩带来正面弹性。

另外,伴随着区域一体化战略的升级,区域内城市间的人流、物流、信息流和资金流的流动将更为频繁,位于长三角区域内的高速公路、物流和金融等生产性服务业相关上市公司也有望获得更多的业务量。

二、 本周市场观点

上周是经济数据和政策走向集中验证的时间点,数据端来看经济继续回落并没有预期差,同时政治局会议通告稿和央行行长的讲话内容表明稳增长的方向基本在预期内,但我们认为在改革和转型相关的政策方向上仍尚待明确,也是目前市场主要的纠结点。预计本周市场仍会以弱势震荡走势为主,内部因素中12月18日改革开放40周年庆祝大会上最高领导人的重要讲话以及即将召开的中央经济工作会议都是把握政策大方向的重要事件;外部因素关注中美贸易谈判最新进展和美联储议息会议决议的扰动。投资建议上,依然是把握短期政策预期差的博弈性机会以及中期科技成长龙头战略性配置机会两条主线,前者如区域性规划主题,后者如5G、新能源车和高端制造等。

信息披露

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

主要研究领域

A股策略、宏观经济

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年12月16日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇: 市场静待明日重要讲话

- 下一篇: 震荡格局未改,经济下行压力犹存