主线修整,指数回落

盘面综述

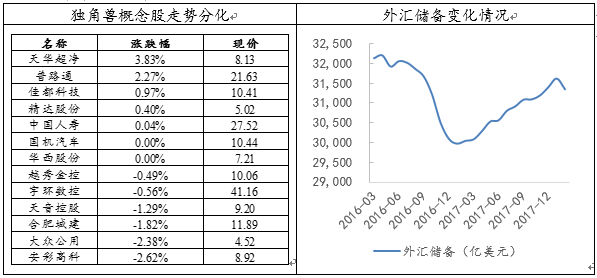

周三两市小幅低开,之后沪指在银行股带动下反弹一度站上3300点,但午后即回落并翻绿,最终沪指和深成指分别收跌0.55%。行业方面除了银行一枝独秀外,多数出现回落,周期股也未能延续周二的强势,龙头鲁西化工、山西焦化和方大特钢等领跌一路低开低走。题材方面,独角兽概念股出现分化,官媒性质的证券时报周三头版刊登了题为《独角兽热潮下需要冷静思考》的文章,对独角兽概念的炒作降温效果明显。另外周三央行公布了最新的外汇储备数据,2月底我国外汇储备31344.8亿美元,较上个月有所下降,同时结束了中国外汇储备连续12个月的上升势头,外储超预期回落与全球金融场波动性上升有一定关系。

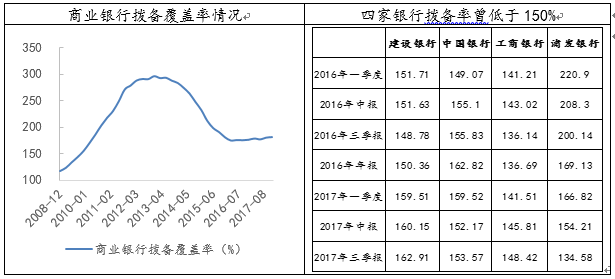

周二银监会发文称,为了加快对银行不良贷款的处置,将拨备覆盖率的监管要求从原先的150%调整为120%-150%,贷款拨备率监管要求从2.5%调整为1.5%-2.5%。从历史数据来看,我国商业银行的拨备覆盖率在2012年末达到最高点后,开始震荡下行,自去年二季度起有缓慢提升的趋势。2016年以来,市场共有4家银行出现过拨备覆盖率低于150%的情况,其中工行曾连续7个季度低于要求。此次拨备率的下调有助于银行主动暴露不良,下调后释放的准备金将用于处置银行表外转表内多出的资金占用。事件整体上对银行板块的影响是偏正面,港股银行股周二在消息公布后就已经大涨,而A股市场似乎到周三才消化这一消息银行股也迎来反弹。

数据来源:wind资讯 财通研究所

创业板指逼近前期压力位,周期反弹也未能持续,题材股普遍降温,行情主线暂时变得模糊,加上外围市场不稳定因素时有扰动,预计短期大盘将继续震荡。中期来看,制造业转型和消费升级两条主线,对应的优质成长股以及细分消费龙头,在回调后依然有很高的配置价值。题材方面,工业互联网和独角兽等为代表的科技创新主题,以及海南、粤港澳和雄安等区域性主题,都值得持续关注。

外管局评2月外储数据。外管局有关负责人:2月,我国跨境资金流动和境内外主体交易行为总体平稳,外汇市场供求延续基本平衡格局。国际金融市场波动性上升,汇率及资产价格出现调整,主要非美元货币相对美元下跌和资产价格回调等因素共同作用,外汇储备规模小幅下降。

证券法修订列入今年立修法工作计划。全国人大代表、全国人大常委会法制工作委员会副主任许安标表示:“据我了解,证券法修订列入了今年的立修法工作计划。”许安标称,证券法修订肯定会根据市场的改革和实践经验,在二审稿的基础上进一步修改完善。

保监会:修订保险公司股权规定 单一股东持股比例上限由51%降为三分之一。保监会修订发布《保险公司股权管理办法》,4月10日起生效。新规还明确投资入股保险公司需使用来源合法的自有资金。新规以负面清单的方式,明确了不得入股的资金类型。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

- 上一篇:富士康创A股IPO新速度

- 下一篇:周期反弹,科技题材反复