盘面综述

9月29日晚间,银保监会正式发布了《商业银行

理财+业务监督管理办法》,这意味着银行22万亿非保本

理财产品迎来了新的监管政策。我们将具体分析

银行理财新规较之前的征求意见稿在哪些方面的出现变动,并探究新规的出台对市场的影响。另一方面,国庆假期间,海外市场并不平静,汇市、

股市均表现动荡。本期我们将分别做个简单解读。

一、银行理财新规正式发布

1、银行理财新规正式落地

经过两个月的征求意见期,9月29日晚间,银保监会正式发布了《

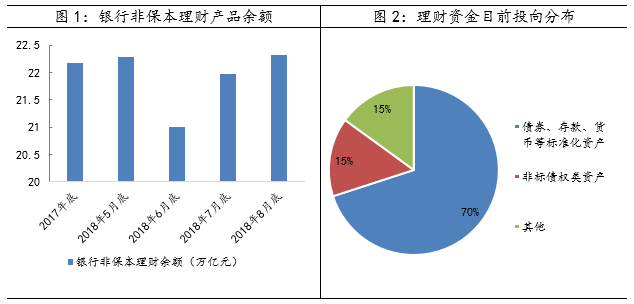

商业银行理财业务监督管理办法》,作为资管新规框架下的配套细则,本次落地的正式版本意味着银行22万亿非

保本理财产品迎来了新的监管政策。

对比之前7-8月的征求意见稿,正式稿并没有进一步收紧的规定,调整基本在符合资管新规的框架下有所放松。具体来看,主要有以下几点区别:

(1)对

私募理财产品的销售,引入24小时冷静期。该变化借鉴了国内外的做法,即

投资者在24小时的冷静期内若改变决定,银行应当充分遵从其意愿。这项改变给予投资者更多的时间考虑,有利于保护投资者权益。

(2)区分公募和私募理财产品的区别,并在风险管理、压力测试和信息披露等方面做出对应的要求。本次《理财办法》延续了征求稿的意见,允许私募产品直接

投资股票;同时,办法明确了公募理财可通过

公募基金间接

投资股市,放开了此前公募理财产品无法投资股市的限制。本次新规拓宽了公募理财的投资渠道,同时有望为股市带来一定的增量资金。

(3)资产支持票据(ABN)被纳入理财产品的投资范围。之前,意见稿设定理财可投资的资产支持

证券仅限于在银行间市场发行的信贷资产支持证券和在

交易所发行的企业资产支持证券。本次《理财办法》将范围确定为在银行和交易所发行的资产支持证券,较之前有所放大,这对于银行理财的拓展和资产支持证券的业务发展均存在利好。

2、对市场的影响

①增量资金间接入市。由于现行的规则下,公募理财并不能投资股票市场,在

基金的选择上也仅限于货币型和

债券型等风险较小的

基金产品。银保监会数据显示,2018年8月末,银行的非保本理财产品余额为22.32万亿元,随着放开公募理财投资股市,意味着嵌套一层是可行的,资金可能将通过公募产品间接入市,“源源活水”有望利好A股市场。不过值得注意的是,理财产品入市虽是大势所趋,但短期对股市的实际影响比较有限,更多的仍可能是情绪上的催化。一方面,短期仍需等待理财子公司管理办法的落地;另外,在存量的银行理财中,投资风格主要以保本和稳健为主,虽然间接投资股市的渠道已被打通,但实际入市的意愿和规模仍待观察。但中长期来看,随着理财子公司监管细则的进一步完善,增量资金有望入市。

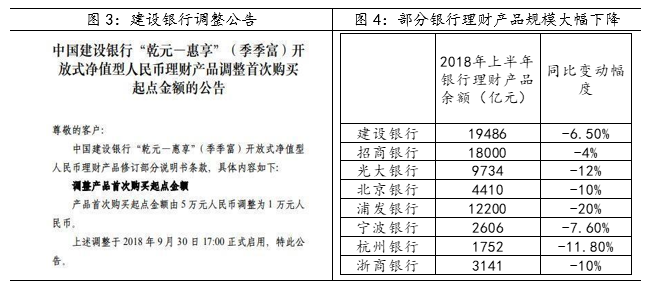

②银行下调理财产品起售点。在9月29日晚间《理财新规》落地后,部分大型银行便迫不及待地下调了理财产品的销售门槛,其中以建设银行、农业银行和招商银行反应最为迅速。9月30日,建设银行便在官网上发布公告,将“乾元—惠享”理财产品的首次购买起点由5万元调整至1万元;同天,农业银行宣布,自10月1日起,下调43只产品的销售起点,范围涵盖了现金类、

股票指数类、

期货类以及部分外币产品;在30日下调起售门槛的还有招商银行,表示自10月9日起,对部分理财产品的起售金额进行批量调整,主要涉及“朝招金”系列、“日日盈”系列和“日日鑫”系列产品。在国庆假期后,可能会有更多的银行对理财产品的起售点进行调整,有助于

银行理财业务的开展,并且有望改善近年来

银行理财产品规模持续下降的趋势。

虽然目前,理财子公司的管理规则尚未落地,但银保监会的负责人表示,征求意见中大多数意见已采纳或拟在理财子公司业务中体现。未来可重点关注理财子公司管理办法中的“红利”。作为《理财办法》的配套制度,理财子公司的管理办法目前仍在起草中,并将继续广泛征求市场意见。相比于《理财办法》,子公司的管理办法在产品销售起点、投资范围以及合作机构范围等多方面的要求可能有所放宽。后续也可关注公募理财通过子公司开展业务的具体细则要求。

虽然本次出台的理财新规较之前的征求意见稿做了部分柔和处理,但资管新规的核心原则并没有改变。办法中强化穿透管理、解决期限错配问题、打破刚性兑付以及规范资金池运作等要求与资管新规一脉相承,表明国内去杠杆进程仍在持续推进,防范风险仍是

金融监管的重中之重。

二、国庆期间海外市场情况

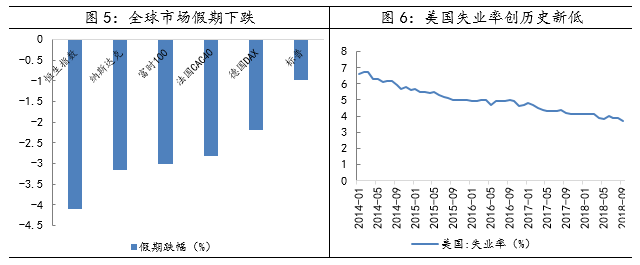

在A股休市期间,海外市场的表现并不平静,包括今年表现持续强势的美

股指数也出现疲软的态势。其中,

港股市场领跌,恒生指数在国庆长假期间的累计跌幅达4.11%,主要源于外围政治经济形势的干扰。最新公布的美国

经济数据表现良好,虽然9月份的就业岗位增幅不及预期,但失业率降至了49年来低点。强劲的数据继续催化美国

国债收益率攀升,并触及高位,国债利率的上行使得美股短线承压。

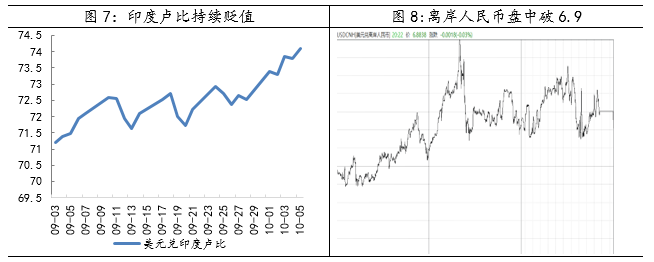

另一方面,受美联储加息因素的影响,美元维持走强,新兴市场的货币也出现了较大幅度的下跌,土耳其里拉、印度卢比以及印尼盾均难逃重挫。全球金融的动荡也催升了市场的避险情绪,人民币方面,假期未休市的离岸人民币汇率也出现了短线跳水失守6.9的走势,最终有所拉升。预计下周开市后,在岸人民币兑美元汇率仍将承压,但央行已经表态维稳汇率的决心,预计最终跌幅仍相对可控。

数据来源:wind资讯、财通证券研究所

三、本周市场观点

在国庆长假期间,海外股市几乎全军覆没,就在市场担心周一开盘后A股出现补跌的时候,央行在长假的最后一天宣布降准1个百分点,释放资金量约7500亿元,有望对冲外部利空的影响。预计本周市场会有较大幅度的震荡来消化假期的信息,总体格局上仍是震荡反弹的走势。近期市场个股的涨跌幅中位数明显跑输指数,

行情主要仍在围绕权重白马展开。行业方面,除了降准相关的金融板块以外,大众消费和科技成长龙头仍是值得重点关注的方向。主题方面,诺奖相关的精准医疗和激光等板块可能也会有博弈性的机会。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。 本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。 本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。 本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见; 本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年10月7日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

②银行下调理财产品起售点。在9月29日晚间《理财新规》落地后,部分大型银行便迫不及待地下调了理财产品的销售门槛,其中以建设银行、农业银行和招商银行反应最为迅速。9月30日,建设银行便在官网上发布公告,将“乾元—惠享”理财产品的首次购买起点由5万元调整至1万元;同天,农业银行宣布,自10月1日起,下调43只产品的销售起点,范围涵盖了现金类、股票指数类、期货类以及部分外币产品;在30日下调起售门槛的还有招商银行,表示自10月9日起,对部分理财产品的起售金额进行批量调整,主要涉及“朝招金”系列、“日日盈”系列和“日日鑫”系列产品。在国庆假期后,可能会有更多的银行对理财产品的起售点进行调整,有助于银行理财业务的开展,并且有望改善近年来银行理财产品规模持续下降的趋势。

②银行下调理财产品起售点。在9月29日晚间《理财新规》落地后,部分大型银行便迫不及待地下调了理财产品的销售门槛,其中以建设银行、农业银行和招商银行反应最为迅速。9月30日,建设银行便在官网上发布公告,将“乾元—惠享”理财产品的首次购买起点由5万元调整至1万元;同天,农业银行宣布,自10月1日起,下调43只产品的销售起点,范围涵盖了现金类、股票指数类、期货类以及部分外币产品;在30日下调起售门槛的还有招商银行,表示自10月9日起,对部分理财产品的起售金额进行批量调整,主要涉及“朝招金”系列、“日日盈”系列和“日日鑫”系列产品。在国庆假期后,可能会有更多的银行对理财产品的起售点进行调整,有助于银行理财业务的开展,并且有望改善近年来银行理财产品规模持续下降的趋势。  数据来源:wind资讯、财通证券研究所 虽然目前,理财子公司的管理规则尚未落地,但银保监会的负责人表示,征求意见中大多数意见已采纳或拟在理财子公司业务中体现。未来可重点关注理财子公司管理办法中的“红利”。作为《理财办法》的配套制度,理财子公司的管理办法目前仍在起草中,并将继续广泛征求市场意见。相比于《理财办法》,子公司的管理办法在产品销售起点、投资范围以及合作机构范围等多方面的要求可能有所放宽。后续也可关注公募理财通过子公司开展业务的具体细则要求。 虽然本次出台的理财新规较之前的征求意见稿做了部分柔和处理,但资管新规的核心原则并没有改变。办法中强化穿透管理、解决期限错配问题、打破刚性兑付以及规范资金池运作等要求与资管新规一脉相承,表明国内去杠杆进程仍在持续推进,防范风险仍是金融监管的重中之重。二、国庆期间海外市场情况 在A股休市期间,海外市场的表现并不平静,包括今年表现持续强势的美股指数也出现疲软的态势。其中,港股市场领跌,恒生指数在国庆长假期间的累计跌幅达4.11%,主要源于外围政治经济形势的干扰。最新公布的美国经济数据表现良好,虽然9月份的就业岗位增幅不及预期,但失业率降至了49年来低点。强劲的数据继续催化美国国债收益率攀升,并触及高位,国债利率的上行使得美股短线承压。

数据来源:wind资讯、财通证券研究所 虽然目前,理财子公司的管理规则尚未落地,但银保监会的负责人表示,征求意见中大多数意见已采纳或拟在理财子公司业务中体现。未来可重点关注理财子公司管理办法中的“红利”。作为《理财办法》的配套制度,理财子公司的管理办法目前仍在起草中,并将继续广泛征求市场意见。相比于《理财办法》,子公司的管理办法在产品销售起点、投资范围以及合作机构范围等多方面的要求可能有所放宽。后续也可关注公募理财通过子公司开展业务的具体细则要求。 虽然本次出台的理财新规较之前的征求意见稿做了部分柔和处理,但资管新规的核心原则并没有改变。办法中强化穿透管理、解决期限错配问题、打破刚性兑付以及规范资金池运作等要求与资管新规一脉相承,表明国内去杠杆进程仍在持续推进,防范风险仍是金融监管的重中之重。二、国庆期间海外市场情况 在A股休市期间,海外市场的表现并不平静,包括今年表现持续强势的美股指数也出现疲软的态势。其中,港股市场领跌,恒生指数在国庆长假期间的累计跌幅达4.11%,主要源于外围政治经济形势的干扰。最新公布的美国经济数据表现良好,虽然9月份的就业岗位增幅不及预期,但失业率降至了49年来低点。强劲的数据继续催化美国国债收益率攀升,并触及高位,国债利率的上行使得美股短线承压。 数据来源:wind资讯、财通证券研究所 另一方面,受美联储加息因素的影响,美元维持走强,新兴市场的货币也出现了较大幅度的下跌,土耳其里拉、印度卢比以及印尼盾均难逃重挫。全球金融的动荡也催升了市场的避险情绪,人民币方面,假期未休市的离岸人民币汇率也出现了短线跳水失守6.9的走势,最终有所拉升。预计下周开市后,在岸人民币兑美元汇率仍将承压,但央行已经表态维稳汇率的决心,预计最终跌幅仍相对可控。

数据来源:wind资讯、财通证券研究所 另一方面,受美联储加息因素的影响,美元维持走强,新兴市场的货币也出现了较大幅度的下跌,土耳其里拉、印度卢比以及印尼盾均难逃重挫。全球金融的动荡也催升了市场的避险情绪,人民币方面,假期未休市的离岸人民币汇率也出现了短线跳水失守6.9的走势,最终有所拉升。预计下周开市后,在岸人民币兑美元汇率仍将承压,但央行已经表态维稳汇率的决心,预计最终跌幅仍相对可控。 数据来源:wind资讯、财通证券研究所三、本周市场观点 在国庆长假期间,海外股市几乎全军覆没,就在市场担心周一开盘后A股出现补跌的时候,央行在长假的最后一天宣布降准1个百分点,释放资金量约7500亿元,有望对冲外部利空的影响。预计本周市场会有较大幅度的震荡来消化假期的信息,总体格局上仍是震荡反弹的走势。近期市场个股的涨跌幅中位数明显跑输指数,行情主要仍在围绕权重白马展开。行业方面,除了降准相关的金融板块以外,大众消费和科技成长龙头仍是值得重点关注的方向。主题方面,诺奖相关的精准医疗和激光等板块可能也会有博弈性的机会。

数据来源:wind资讯、财通证券研究所三、本周市场观点 在国庆长假期间,海外股市几乎全军覆没,就在市场担心周一开盘后A股出现补跌的时候,央行在长假的最后一天宣布降准1个百分点,释放资金量约7500亿元,有望对冲外部利空的影响。预计本周市场会有较大幅度的震荡来消化假期的信息,总体格局上仍是震荡反弹的走势。近期市场个股的涨跌幅中位数明显跑输指数,行情主要仍在围绕权重白马展开。行业方面,除了降准相关的金融板块以外,大众消费和科技成长龙头仍是值得重点关注的方向。主题方面,诺奖相关的精准医疗和激光等板块可能也会有博弈性的机会。