2018年四季度基金持仓变化分析

上周,市场在经过了周二的调整之后重新回到上行通道,但周五收盘前,近期强势的热点板块纷纷回落,显示出年前资金谨慎情绪正在逐渐积累。随着中美新一轮贸易谈判的临近,以及上市公司业绩预告的陆续披露可能对个股走势产生较大的影响,春节前市场的交易氛围将趋于清淡。截至目前,各基金公司已全部发布了2018年四季度报告,本期,我们主要对公募基金尤其是主动偏股型基金的持仓变化进行分析,以期更好地了解目前市场的行情特征以及机构资金的动向。

一、四季度基金持仓情况分析

1、 配置情况:仓位下降,市值缩水

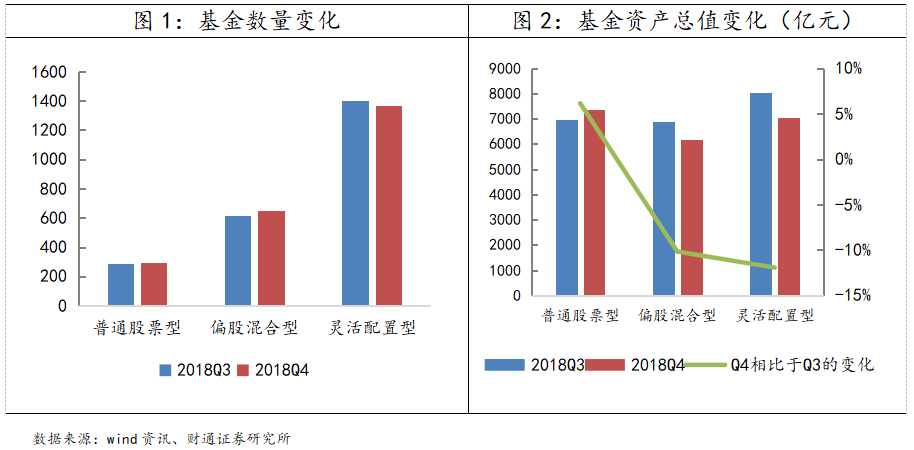

目前,公募基金四季度报告已披露完毕,我们对主动型股票基金(包括普通股票型、偏股和平衡混合型以及灵活配置型基金)的相关数据进行了统计。基金数量上,股票型基金、偏股和平衡混合型基金以及灵活配置型基金分别为295、647、1369只,前两者数量较三季度小幅增加,灵活配置型基金数量小幅下降。基金规模方面,受市场的波动性、年末公募基金存在获利兑现的需求,以及业绩排名的压力,偏股混合型以及灵活配置型基金的资产总值均有下降,但普通股票型基金小幅提升。

基金的持股仓位方面,我们统计了偏股型基金与普通股票型基金的股票投资比例,四季度基金普遍减仓。其中,普通股票型基金四季度减仓0.2%至84.4%,偏股型基金的股票仓位下降幅度更为明显,由三季度的80.1%降至75.8%,仓位下降幅度为2016年以来的最大值。

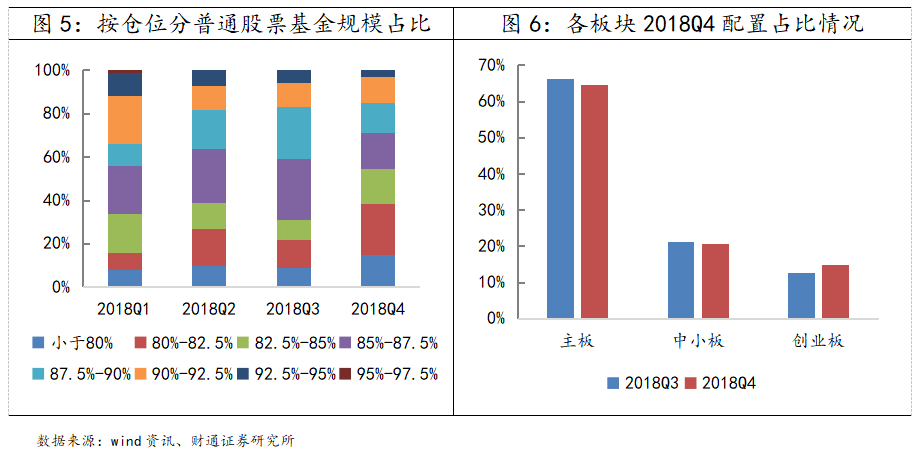

此外,我们对普通股票型基金持仓比也做了相应的统计,从规模占比的变动情况来看,2018年四季度普通型股票基金的持股仓位在85%—90%之间的基金规模占比下降幅度最为明显,较三季度一共下降了21个百分点。而与之相对应占比提升的,是仓位在85%以下的基金,其规模占比由三季度的31%提升至55%,提升了24个百分点。

板块配置的变动情况方面,四季度公募基金减仓大盘股,主板配置比例为64.6%,较三季度小幅下降;此外,基金对于中小板的配置比例同样延续了减仓趋势,但降幅较小,仅为0.6个百分点;四季度公募基金对于创业板的配置总体上升,一方面由于四季度各项支持新兴产业的利好政策频出,5G建设、特高压基站等科技型产业受到了资金的关注;此外,在鼓励并购重组等政策的预期下,市场风险偏好提升,同样增加了创业板的吸引力。

2、 基金持仓的行业分布情况

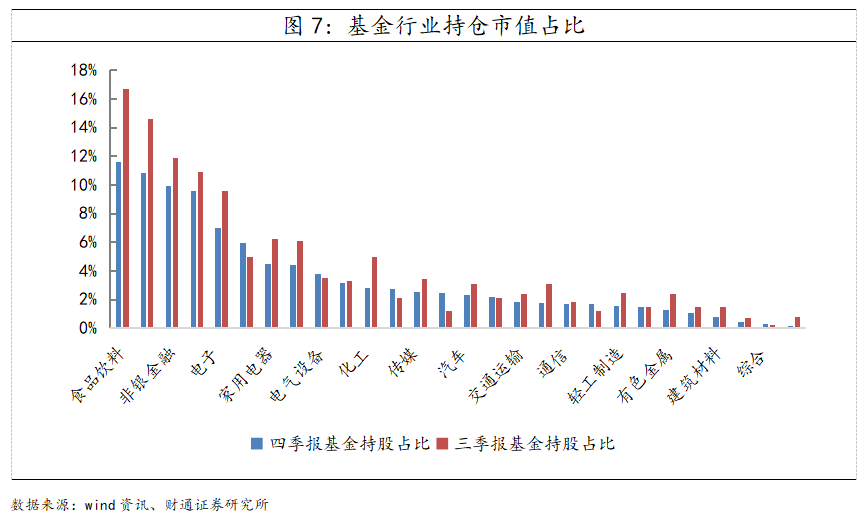

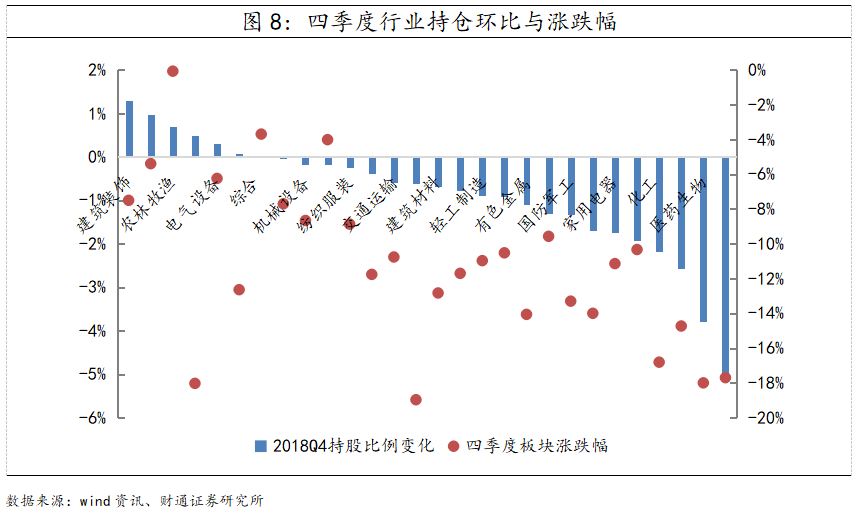

行业方面,我们根据公募基金披露的四季度持仓行业情况分别进行了整理,并统计了各行业四季度的涨跌幅情况。从基金的行业持仓市值占比来看,占比最大的是以食品饮料、医药为主的消费板块和金融行业,但相对于三季度的占比已经出现了明显的下降。具体来看,食品饮料行业的基金持仓市值占比达11.6%(Q3为16.7%),位居首位;其次是医药行业,占比达到了10.8%(Q3为14.6%),非银金融(9.9%)、银行(9.6%)板块紧随其后。而基金持仓占比较低的板块有建筑材料(0.78%)、纺织服装(0.48%)以及钢铁(0.2%)板块,且市值占比均较三季度继续下滑。

从行业持仓边际变化情况来看,相比于三季度,基金持仓占比明显上升的行业有:建筑装饰、房地产、农林牧渔等;而持仓比下降明显的行业有:食品饮料、医药生物、电子及化工等。行业持仓情况和四季度行业的整体表现显示出明显正相关性。在市场整体下行的背景下,基金四季度持仓环比上升的建筑装饰、房地产、农林牧渔等板块相对抗跌,而四季度环比呈下降的行业,比如食品饮料和医药生物板块,跌幅同样居前。

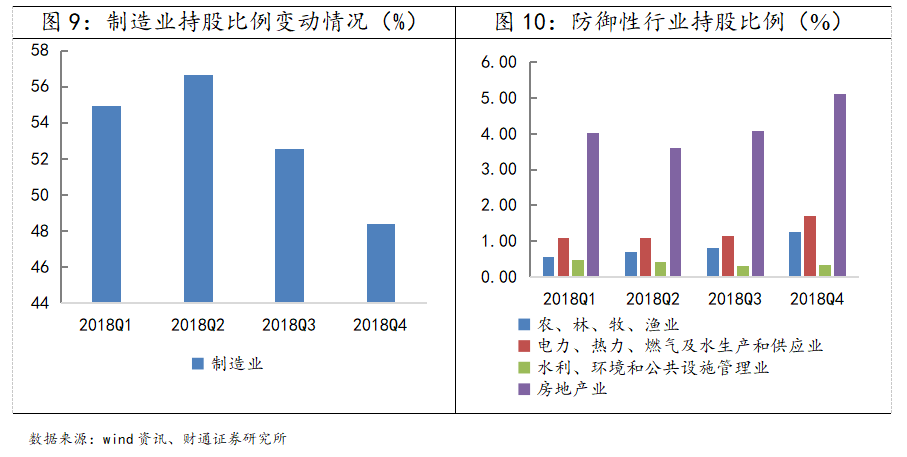

具体来看一些比较具备代表性的板块。四季度制造业持仓比例有较大幅度的下降,持仓比例为48.4%。2018年上半年,制造业在供给侧改革、限产政策的影响下,周期品价格上涨,部分企业的业绩大幅改善。但随着价格带来的业绩提振期消退,以及国内经济下行压力的背景下,供求关系格局的变化难以支撑价格维持高位。因此,基金四季度调仓减持了部分制造业个股。

另一方面,伴随着市场的大幅波动以及国际贸易局势的反复扰动,基金在四季度明显偏好具备一定防御属性的板块,如电力设备、公共事业以及农林牧渔行业。而地产股在监管环境预期出现边际改善的背景下,基金四季度对房地产行业龙头个股也十分青睐,整体持仓比例出现明显的提升。

二、本周市场观点

上周,市场在周二出现调整之后,重回上行趋势,主要围绕权重股板块形成轮涨模式。周五,虽然市场收红,但临近尾盘一小时的回落,也透露出资金在春节前获利兑现的需求。具体来看,跌幅居前的主要分为两类,首先是业绩预告中存在问题或是不及预期的企业;其次是短线相对强势的热点板块,说明博弈资金年前的谨慎情绪逐渐显现。尽管历史数据显示,春节前后市场上涨概率较高,但假期间海外市场和政策面的不确定性仍会对盘面情绪造成一定干扰。因此,预期年前市场仍然以窄幅震荡为主。投资建议上,激进型投资者可利用市场震荡机会布局逆周期政策利好的新基建和消费板块,而稳健型的投资者可等待假期结束后,行情进一步明朗化再做布局。主题方面,可适当关注区域协调(长三角一体化、雄安新区等)板块。

信息披露

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

主要研究领域

A股策略、宏观经济

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2019年1月27日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

【2018年四季度基金持仓变化分析】:您是否在找【财通成长优选混合型证券投资基金】、【天天基金每日开放式基金净值表】、【中证金葵花体育产业投资基金】、【基金净值查询040008】、【基金净值查询590002】、【工银瑞信基金482002】、【华夏医疗健康混合基金a】、【华夏医疗健康混合基金c】、【嘉实300基金净值查询】、【天天开放式基金每日净值】,【2018年四季度基金持仓变化分析】【 上周,市场在经过了周二的调整之后重新回到上行通道,但周五收盘前,近期强势的热点板块纷纷回落,显示出年前资金谨慎情绪正在逐渐积累。随着中美新一轮贸易谈判的临近,以及上市公司业绩预告的陆续披露可能】

- 上一篇:冲高回落,年前抛压释放

- 下一篇:证监会主要领导更替