不破不立,企稳尚需时日

盘面综述

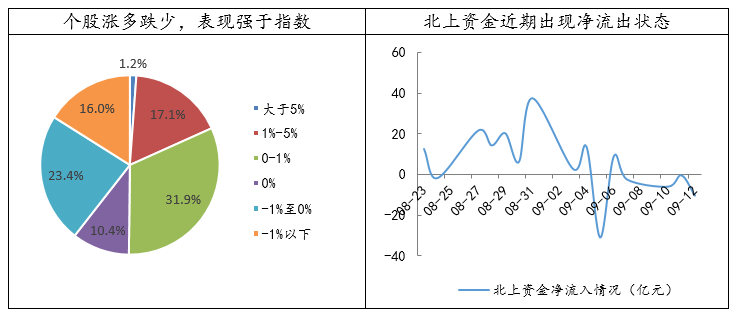

今日,机构抱团股的回调仍在继续,范围从前期的周期股开始扩散至医药和白酒板块中。不过与各大指数全部下跌的情况不同,今日个股涨跌幅中位数为0.05%,表现好于所有指数,市场上涨家数达1700多家,个股上涨数量较多,表明多数个股的持仓资金继续下杀的意愿已经不强,指数的反应主要是权重股的补跌效应。那么,为何权重股会出现持续补跌行情呢?一方面,在市场低迷的环境下,机构资金难以募集到新的增量资金,同时又将面临赎回压力,因此不得不卖出部分持有股,反映到股价上便是前期因资金抱团的抗跌股出现了补跌现象;另一方面,北上资金净流入趋势减缓,甚至出现了净流出的状态,也是消费类白马股回调的原因之一。

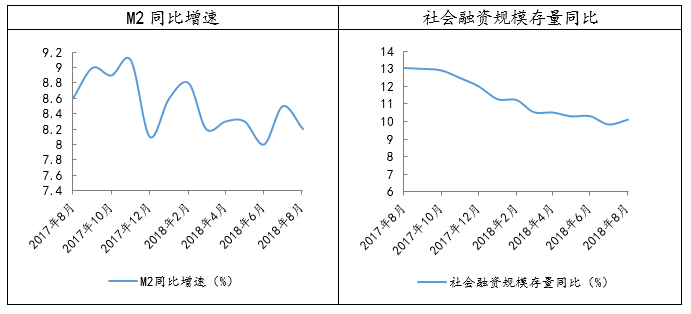

央行今日晚间公布了我国8月的金融统计数据,其中8月新增人民币贷款1.28万亿元,预期1.4万亿,前值1.45万亿;8月M2同比增8.2%,预期8.6%,前值8.5%;新增社融规模1.52万亿元人民币,较去年同期较少376亿元。7月信贷的超预期投放在一定程度上透支了融资需求,导致8月新增贷款较上月有所放缓。M1和M2双双下降,主要源于8月财政存款的增加,政府发行新增债务后,资金尚未有效地向实体经济转移。此外,表外非标融资虽萎缩速度较7月有所放缓,但委托和未贴现承兑汇票等融资情况仍处于较低水平,表外回归表内的进程仍在延续。整体来看,虽然政策鼓励银行贷款投放,但风险偏好难以出现明显改善,未来“宽信用”仍然承压,政策对经济下行趋势的改善效果目前尚有待观察。

数据来源:wind资讯 财通研究所

今日,虽然除了补跌权重以外多数个股已经有短期企稳迹象,但市场存在的问题仍然没有得到解决。首先,目前A股仍没有出现能够聚集人气的领涨主线,盘面显得十分散乱。此外,今日指数两次反弹冲高,但都很快回落,表明悲观情绪依旧占据上风;成交额方面再度萎靡,创下四年多来新低,而此前持续流入的外资已有连续几日出现净流出的态势,缺乏量能的支撑市场很难走出持续性的反弹。因此,我们维持此前的观点,即在消息面偏空且市场观望情绪浓厚的状态下,指数大概率仍将处在震荡筑底的过程,建议投资者控制仓位,逢低关注前期回调到位且具有基本面支撑的优质成长。

欧佩克月报:下调2018年非欧佩克石油供应增速预期至202万桶/日,此前为208万桶/日,上调2019年预期至215万桶/日,此前为213万桶/日;预计2018年全球原油需求增速为162万桶/日,此前预期为164万桶/日,预计2019年全球原油需求增速为141万桶/日,此前预期为143万桶/日。

国务院常务会议召开,会议部署在全国有序推开“证照分离”改革,持续解决“准入不准营”问题;决定再压减工业产品生产许可证三分之一以上并简化审批,为市场主体减负;听取清理证明事项工作进展汇报,要求加大力度消除群众办事烦忧。

财政部:1-8月,全国一般公共预算收入132868亿元,同比增9.4%;累计个人所得税收入10319亿元,同比增21.1%;证券交易印花税829亿元,同比增长4.4%;前8月国有土地使用权出让收入37009亿元,同比增36.4%。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年9月12日报告发布机构:财通证券研究所分析师:金敏 SAC编号:S0160516020001

- 上一篇: 反弹抓“超跌+基本面改善”的主线

- 下一篇: 地量逢地价,磨底行情最磨人