加息遇上贸易战

盘面综述

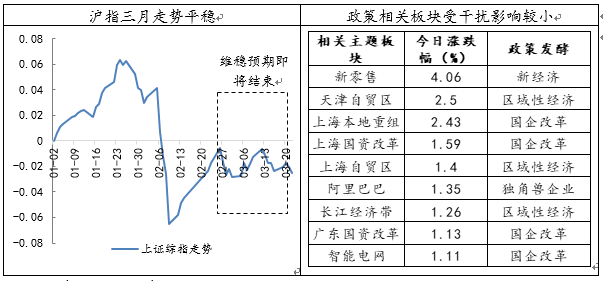

周四,受海外市场普遍走低的影响,A股市场各大指数也出现了震荡回调。除了美联储加息靴子落地之外,“中美贸易战”也即将来袭,据悉,美国将对至少300亿美元总值的进口中国产品征税,贸易摩擦似乎比市场此前预期的更加严重。加息与贸易战双重阴影叠加下,投资者的避险情绪升温,黄金、石油板块维持涨势。三月,在重要会议的维稳预期下,指数整体走势非常平稳,市场在更多信号出现后,或将选择方向,因此短期资金观望情绪较浓。从今日盘面来看,新零售概念与阿里系受阿里巴巴收购海外电商、布局海外的消息催化,逆市领涨。另一方面,目前处在政策发酵期,存在政策红利预期的板块受不确定干扰因素较小,成为市场资金暂时的避风港。

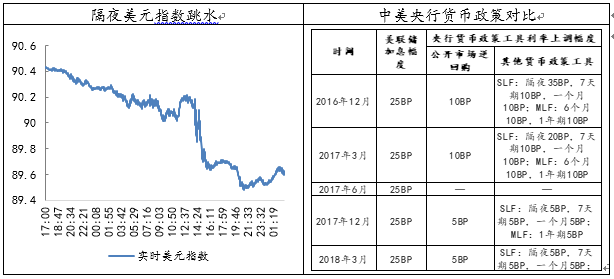

3月22日凌晨美联储如期加息25个基点,基准利率提升至1.5~1.75%,符合市场预期。美联储主席鲍威尔发表了偏鹰派讲话,认为加息速度过慢将对经济构成风险。除了加息公告外,美联储强调上调中期内的经济预期和通胀,并下调了失业率。会议结束后,美元指数一度疲软至89.6,而避险资产黄金、油价则大幅上涨。跟随美联储的加息步伐,央行今日通过公开市场净回笼资金1500亿元,7天期逆回购的中标利率小幅上行5个基点。从历史统计来看,美联储自2016年的5次加息以来,累计上调125BP,同期央行公开市场操作利率累计上调30个BP,表明人民币相对美元走强的背景下,央行货币政策所受牵制较弱,跟随加息的信号大于实质,短期内对市场有所干扰,但并不会改变中长期国内市场走势。

数据来源:wind资讯 财通研究所

与其说今日股市的低迷是对美联储加息的反应,不如说是市场对中美贸易战的担忧。因为加息是较早已被预见的,且符合市场预期,后者更有可能成为“黑天鹅”。白宫方面表示,特朗普将于周五凌晨针对中国贸易签署备忘录,落实对进口产品的征税,中美贸易战“一触即发”,这也使得市场的避险情绪升温。加之,市场将迎来英国央行利率决议及会议纪要,频繁的事件和不确定因素持续加重了市场的观望情绪。短期内,建议投资者注意控制仓位和风险,尤其是存在业绩地雷、近期涨幅过大且估值存在泡沫的标的,可逢高调仓。主题方面,可重点关注国企改革和自贸区概念。

法国3月服务业PMI初值 56.8,预期 57,前值 57.4。法国3月综合PMI初值 56.2,预期 57,前值 57.3。

中国央行上调常备借贷便利(SLF)利率,隔夜、七天和一个月升幅均为5个基点(BP),至3.40%、3.55%和3.90%。

自贸港今年有望浮出水面。业内预计,在第三批自贸区设立满周年的今年,自贸港作为新的改革开放高地将浮出水面。以服务业开放为重点的新一轮开放中,自贸区和自贸港也有望率先探索新开放领域,继续担当我国改革开放的先行者。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

- 上一篇:中美贸易战下的投资分析

- 下一篇:防御至上