盘面综述

上周A股终于有了短期企稳并反弹的迹象,成交额也明显放大,前期悲观的市场情绪有所修复,在大消费、大金融和部分周期龙头的集体上证带动下,沪指涨幅达到了4.32%。除了特朗普政府2000亿美元中国商品加征10%关税的短期利空靴子落地以外,市场关于改革再出发的预期上升也是一个重要原因。在当前外部环境压力并未明显缓解,同时国内宏观经济下行压力加大的背景下,各方对于依靠改革来破局的共识是没有疑问的,不过具体到改革的政策方向上,目前分歧仍然较大。我们认为,短期可以依靠消费和投资领域的局部刺激政策进行托底,减小经济超预期下滑带来的负面影响,但中长期看依然需要靠鼓励科技创新带动生产效率的提升来解决当前发展中存在的结构性不平衡和不充分的问题。本期我们通过对目前我国在科技创新的现状以及其与A股市场的关系等方面的分析,来探讨科技创新相关的投资机会。 一、科技创新驱动,改革再出发

1、中国已具备进入科技创新驱动阶段的部分条件

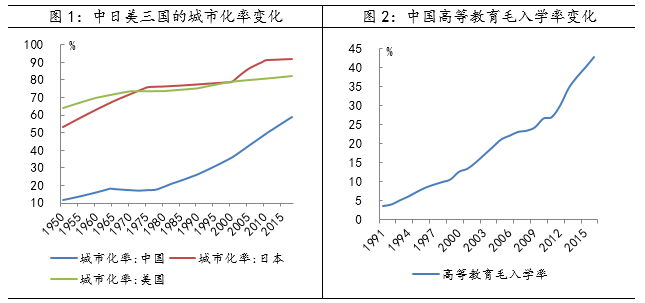

首先我们认为,我国目前在城镇化水平、人才储备和资本积累等方面,已经为进入科技创新驱动的新发展阶段打下了良好的基础。2014年我国城市化率就已经超过了50%,接近美国和日本60-70年代水平;2016年我国的高等教育毛入学率达到了42.7%,已经接近美国上世纪90年度初的水平;另外我国的高储蓄率(维持在40%以上)也是为创新产业提供资本助力的重要保障。

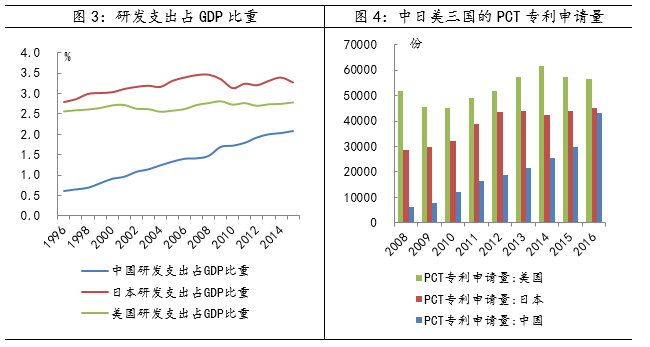

近20年来,我国在研发上的投入占GDP比重,已经与美国、日本等世界强国大幅缩小了差距。在成果方面,我国的国际专利申请量已从10年前仅仅相当于美国和日本零头的状态,到目前已经接近日本的水平。因此从投入和产出两端都可以看出,我国的科技创新力量确实是在不断增强的,这点无需妄自菲薄。

2、科技创新紧迫性和必要性毋庸置疑

中美贸易摩擦的持续发酵要求中国企业从内部市场开始培育创新实力。2018年3月份以来中美贸易摩擦不断发酵:5月美宣布对500亿美元的中国进口商品加征25%的关税,7月6日正式实施,作为反击中国对同等规模的美国产品加征关税;9月17日美宣布对约2000亿美元中国商品加征10%关税,中方再次被迫采取反制措施,对约600亿美元美国商品,加征5%到10%不等的关税。

数据来源:wind资讯、财通证券研究所

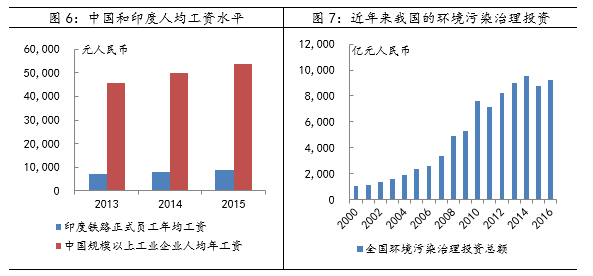

应该看到,除了外部的贸易环境变化以外,目前多数中国企业正面临产业升级带来的巨大压力,主要体现在劳动力成本不断提高和环境治理成本的不断上升等方面。中国的工资水平已经高于大部分经合组织(OECD)以外的国家,劳动力的工资水平已经是印度的4倍以上;多年来的环境欠账正在进入偿还期,供给侧改革和环保严格督查等成为常态,倒逼企业必须加大科技创新。

数据来源:wind资讯、财通证券研究所

3、中国创新已经在全球崭露头角

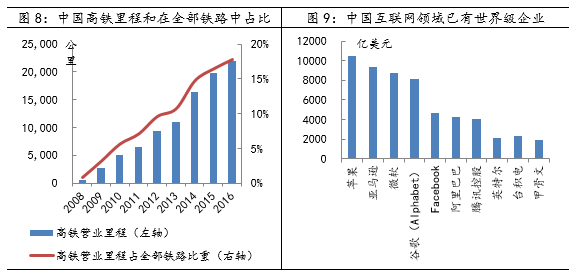

在2017年全球创新指数报告中,中国排名从2016年的25位升至22位。中国指数的提升主要体现在市场的开放、企业更为重视研发的投入、人才的培养和知识产权的保护、国际专利申请总量上升、自主设计研发产品比重的增长,以及创业人才的增长和能力的提升等正向变化。具体而言,以高铁和互联网行业为代表产业的迅速成长为中国产业创新提供了战略支持。

数据来源:wind资讯、财通证券研究所

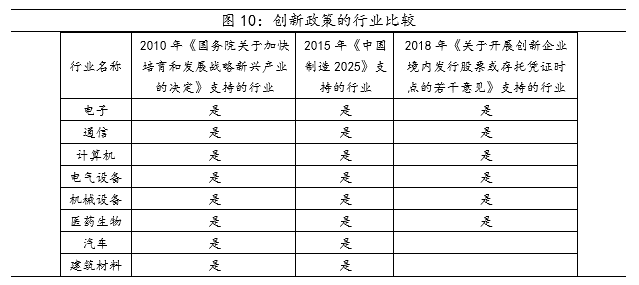

从2010年发布的《国务院关于加快培育和发展战略性新兴产业的决定》、2015年公布的《中国制造2025》到2018年证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,高端装备制造业、新一代信息技术和医药生物等行业持续受到政策持续支持。另外最新政策指向也表明,电气设备、机械设备、电子、计算机和通信等硬科技行业的政策支持力度在加大。

数据来源:wind资讯、财通证券研究所

4、A股上市公司的创新

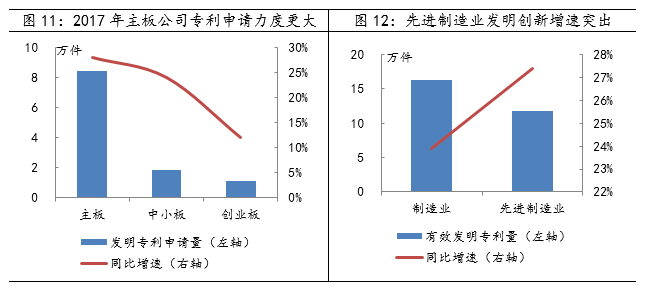

从A股市场的主板、中小企业板和创业板的研发强度来看,主板在所有A股企业发明专利申请公开量占比超过74%以上,且主板发明专利申请公开量具有最高的同比增速。相反,与一般认为的创业板对应更多高科技企业的固有印象不同,创业板全体上市公司不仅专利申请的绝对量较小,而且2017年同比增速也是三个板块中最慢的。先进制造业相比制造业整体来说发明创新的强度明显占优,2017年A股先进制造业企业在所有制造业企业中有占比超过77%的有效发明专利,而且先进制造业的同比增速更高。

数据来源:wind资讯、财通证券研究所

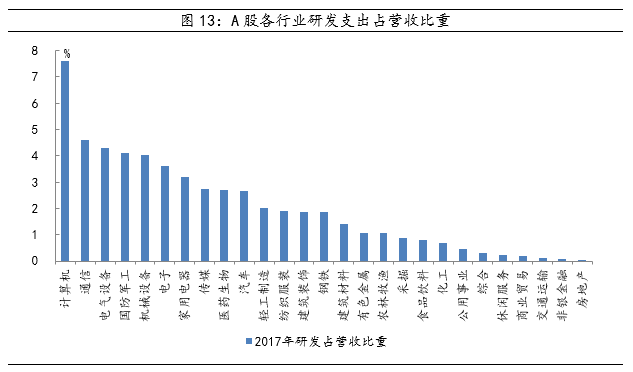

从2017年A股各行业研发强度(研发支出占营业收入比例)对比来看,可以体现出两个特征:第一,研发强度在行业间有明显差异,科技板块研发强度处于较高水平,同时商业贸易、交通运输、非银金融和房地产等行业研发强度处于低位水平。第二,在科技板块内部(计算机、通信、电气设备、国防军工、机械设备和电子等),计算机行业研发强度明显高于通信、电气设备、国防军工、机械设备和电子等行业。同时纵向的来看,相比几年前,2017年科技板块研发强度又有了较大的提高。

数据来源:wind资讯、财通证券研究所

二、本周市场观点

总的来说,通过加大鼓励科技创新,进一步提高社会生产效率,是中国跨越中等收入陷阱的必选项。科技创新也会是A股中长期的一条逻辑主线,值得持续跟踪,一旦市场回暖相关个股预计会有反复表现。行业方面,除了通信、电子、计算机、国防军工、机械和电气设备等以外,其他领域的创新龙头同样会受益于这一大趋势。上周市场放量反弹,悲观情绪修复明显,不过中秋小长假前,关于广东省房地产预售政策有变的传闻导致周一港股内房股再次大幅回调,另外周一美国2000亿美元商品加征关税政策正式实施、美联储加息也落地在即,预计本周A股市场会是一个低开震荡反弹的走势。投资建议上,控制仓位的基础上可以利用回调适当参与本轮反弹行情,方向上除了大金融和消费龙头以外,也可以关注预期差较大的汽车和科技股龙头。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。 本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。 本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。 本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见; 本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年9月24日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001