政治局会议再传稳增长信号

盘面综述

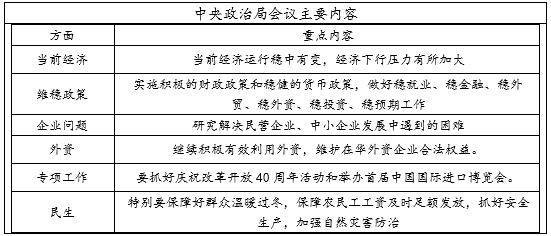

今日,中央政治局召开会议,进一步明确政策托底信号。本次会议的主要内容围绕着“稳”与“变”展开。会议关于“政策维稳”的主基调并没有发生改变,关于稳健的货币政策和积极的财政政策说法也与之前的口径一致。会议指出,当前经济形势稳中有变,是长期和短期、内外部因素共同作用下的结果。在经济下行压力加大的背景下,部分企业积累的风险隐患有所暴露,本次会议重点强调了要高度重视企业经营困难的现象,研究解决民营企业、中小企业发展中的问题。本次会议并未提及去杠杆等内容,整体宏观调控继续向稳增长倾斜,充分体现了高层对资本市场的呵护和高度关注。

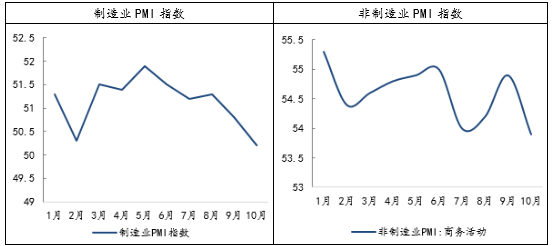

具体来看,会议强调的重视民营企业、中小企业在弱市环境下逐渐暴露的问题主要指的是融资难以及股权质押风险。随着市场的持续调整,质押平仓风险逐渐显现,对市场风险偏好造成负面影响。实际上,近期针对股权质押风险,各地的动作力度也非常大,各地方国资委、险资、券商纷纷设立专项资金入市排雷,以化解上市公司大股东股票质押流动性危机。随着风险得到有效应对,市场也从快速调整进入了宽幅震荡筑底的格局。其次,本次会议表示,我国经济正由高速增长阶段向高质量阶段发展,一些政策效应有待进一步释放。除了前期各项稳投资、补短板政策外,未来,更大力度的减负和刺激政策的落地值得期待。另外,本次会议首提了改进作风,狠抓落实。近期,各地密集出台不少政策进行托底,而政策尽快发挥作用是更为关键的内容。  数据来源:wind资讯 财通研究所 今日,国家统计局公布的数据显示,10月制造业PMI已连续2月下滑至50.2,刷新2016年7月以来新低点,非制造业PMI为53.9。生产和需求端均呈回落态势,尽管近期环保限产边际有所放松,但生产指数仍在回落,修复动力有待加强;需求方面,新订单指数同比回落2.1个百分点,显示贸易战背景下出口动能的弱化。10月,原材料价格指数同比下降了5.4%,而采购量也在下降,表明成本降低并没有提升采购,进一步体现需求的减弱。本轮政策维稳并非放水式漫灌,效果弱于对地产基建的直接刺激,在四季度供暖限产季、总需求弱势的背景下,经济景气度或将持续承压。今日市场多方全面占优,虽然A股筑底尚未完成,但在高层发力稳增长和大资金稳指数的作用下,短期若出现下跌可积极布局,方向上关注被错杀的优质成长和蓝筹。

数据来源:wind资讯 财通研究所 今日,国家统计局公布的数据显示,10月制造业PMI已连续2月下滑至50.2,刷新2016年7月以来新低点,非制造业PMI为53.9。生产和需求端均呈回落态势,尽管近期环保限产边际有所放松,但生产指数仍在回落,修复动力有待加强;需求方面,新订单指数同比回落2.1个百分点,显示贸易战背景下出口动能的弱化。10月,原材料价格指数同比下降了5.4%,而采购量也在下降,表明成本降低并没有提升采购,进一步体现需求的减弱。本轮政策维稳并非放水式漫灌,效果弱于对地产基建的直接刺激,在四季度供暖限产季、总需求弱势的背景下,经济景气度或将持续承压。今日市场多方全面占优,虽然A股筑底尚未完成,但在高层发力稳增长和大资金稳指数的作用下,短期若出现下跌可积极布局,方向上关注被错杀的优质成长和蓝筹。

数据来源:wind资讯 财通研究所

国务院发布《关于保持基础设施领域补短板力度的指导意见》,要求着力补齐铁路、公路、水运、机场、水利、能源、农业农村等领域短板,加快推进已纳入规划的重大项目。加大对在建项目和补短板重大项目的金融支持力度,鼓励通过发行公司信用类债券、转为合规的政府和社会资本合作(PPP)等市场化方式开展后续融资;金融机构不得盲目抽贷、压贷或停贷,防范存量隐性债务资金链断裂风险。

在岸人民币兑美元16:30收盘报6.9734,为2008年5月以来首次收于6.97关口下方,10月累计下跌920个基点,连跌七个月。交易员称,隔夜美指重回97关口上方,加剧人民币贬值压力,不过央行要在离岸发央票的消息部分冲淡贬压,短期人民币跌势和跌速仍需看大行态度。

免责声明本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年10月31日报告发布机构:财通证券研究所分析师:金敏 SAC编号:S0160516020001

- 上一篇:政策意在托底,利用回调布局

- 下一篇:尽量“放手”是成长的开始