商誉减值风险再受重视

在由中小市值题材股引领的反弹行情告一段落后,上周市场开启了调整走势。一方面,在外围因素的扰动下,市场对中美贸易摩擦升级的担忧再度发酵;另一方面,短期获利盘存在收益兑现的诉求。此外,大股东减持现象和商誉减值风险也是市场关注的问题之一。近期,证监会发布商誉减值风险提示,表明在近期管理层对并购重组松绑的同时,防范并购带来的商誉减值风险和保护中小投资者的态度并没有改变。本期,我们重点分析了上市公司当前的商誉规模情况、商誉减值对业绩的影响以及哪些标的可能存在商誉减值的风险,以期为投资者提供一定参考。

一、商誉减值风险对A股的影响

1、 目前上市公司商誉规模情况

上周,商誉减值问题成为市场关注的话题之一。近期,证监会发布了《会计监管风险提示第8号——商誉减值》,这份文件对A股2018年年底上市公司可能发生的商誉减值做出风险提示。核心内容是明确了合并形成的商誉每年必须减值测试,旨在帮助中小投资者进行排雷风险的提示。

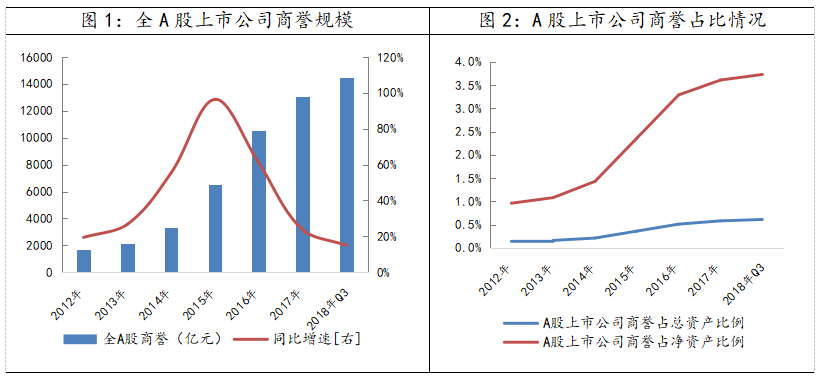

所谓商誉,是指上市公司在收购其他公司时,购买的出资成本超出净资产公允部分的溢价被记成商誉。被并购的资产若出现业绩增速不及预期,甚至出现亏损的情况,会导致商誉出现大幅度的减值,从而对公司业绩造成直接的影响。截止2018年三季度,全A股上市公司商誉总规模大约在1.35万亿元,占公司总资产比重为0.61%,占净资产的3.7%。整体来看,商誉减值对市场的潜在冲击有限。从历年全A股上市公司的商誉变动情况来看,2015年增速出现了显著提升,由于当时处在宽流动性、松监管的外部环境下,部分成长性公司依靠高溢价的外延并购展开粗放型增长。直至2016年之后,增幅开始逐渐放缓。

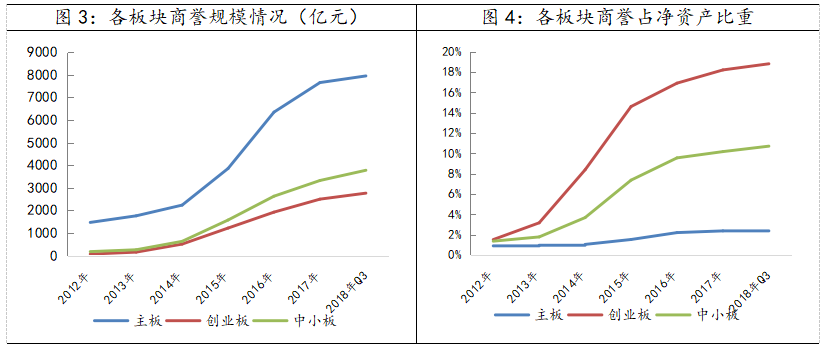

从不同板块的商誉绝对值来看,主板商誉规模为7948.5亿元,中小板商誉规模为3774亿元,创业板商誉规模为2761.4亿元,近年来规模呈现持续上升,增长幅度均在2015年达到最快,且后续增幅明显放缓。从商誉占净资产比重的角度来看,截止2018年Q3,创业板商誉占净资产比例相比于其他板块较高,达到18.8%,中小板占比达10.7%,主板的商誉占净资产比重相对较低,为2.5%。主要源于2014-2015年的并购潮主要以成长性企业为主,因此中小创实现规模快速扩张的同时积累了较高的商誉减值风险。

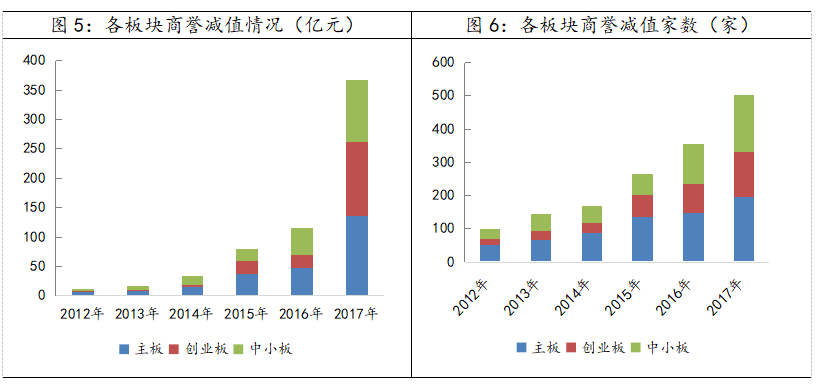

并购重组潮使商誉规模快速扩张的同时,随之而来的商誉减值问题也在近几年开始逐渐暴露。发生商誉减值的公司从2014年的167家快速增长至2017年489家。其中,2017年,创业板和中小板商誉减值的增幅更为明显。在发生商誉减值上市公司的数量逐年提升的情况下,商誉减值的规模也在明显扩张。在2012年之前,基本保持在10亿元以下,而在2017年年报披露的数据中,总体已达到了366.5亿元。分不同板块来看,2017年主板、中小板、创业板商誉减值规模分别为136.35、104.70、125.44亿元,相较于2016年大幅扩张,创业板的增幅最为明显。

数据来源:wind资讯、财通证券研究所

虽然,商誉总体规模可控,但存在行业结构性分化现象。传媒、休闲服务、医药生物、计算机的商誉占净资产比重分别为27.2%、23.9%、19.5%和13.7%,所占比例相对较高,存在较大的商誉减值风险。2017年,医药生物、TMT等商誉规模较高的行业也成为了商誉减值的重点领域。

数据来源:wind讯、财通证券研究所

2、 商誉减值对业绩的影响

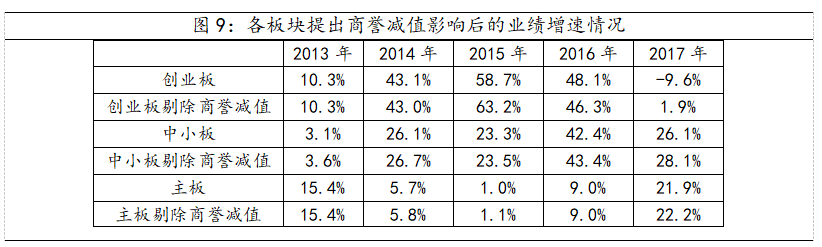

在发生商誉减值上市公司的数量逐年提升的情况下,商誉减值的规模也在明显扩张。分具体板块考量商誉减值对公司业绩的影响,我们以各板块中上市公司历年合并报表中的净利润总额作为计数基础,加上商誉减值部分后,重新计算各板块的业绩增速变动情况。商誉减值对业绩的影响主要从2015年开始体现,且对主板和中小板的影响均较小,对于创业板业绩增速的影响最为明显。2017年商誉减值部分使创业板整体净利润增速下滑11.5%。

数据来源:wind资讯、财通证券研究所

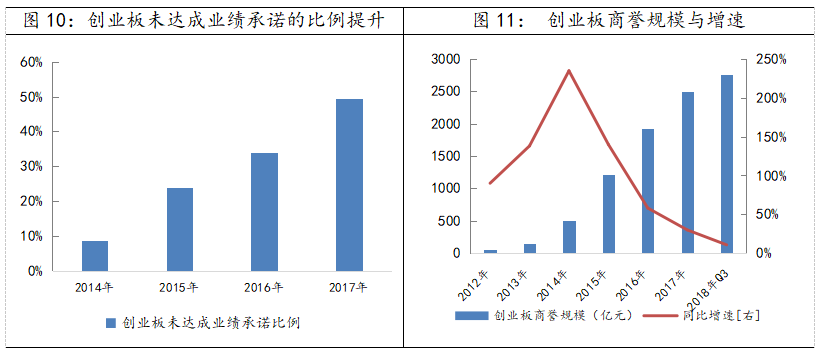

2014年,创业板的上市公司中,仅有不到10%的公司未完成业绩承诺,但随着之后并购重组案例的大幅提升,未完成业绩的公司比例也越来越高,2017年该比例已接近50%,2017年四季度大幅计提商誉减值也是创业板业绩出现大幅下滑的原因之一。而2018年,在整体经济形势出现明显下滑的背景下,企业的盈利状况不容乐观,业绩承诺未完成的公司比例可能仍将维持高位,甚至继续上升,加之证监会近期收紧对商誉减值测试的监管,或将产生不小的商誉减值压力。

不过,考虑到外延并购的业绩承诺期一般不超过3年,因此,我们认为2015、2016发生外延并购带来的商誉有望分别在2018、2019年完成出清,虽然短期可能会对相关板块的业绩造成影响,但成长股的盈利有望在2019年出清后得到恢复。

数据来源:wind资讯、财通证券研究所

对于商誉减值风险较大的标的筛选可以关注以下几个方面:首先是目前已披露2018年年报预告的公司中,已有部分公司在报告中提及本年度或将面临商誉减值的风险,随着后续年报预告的陆续发布,涉及较大规模商誉减值的公司需谨慎对待。此外,衡量一家公司的商誉是否过高,可以参考商誉占净资产的比例这一指标,一般情况下超过50%的话可以认为是一个相对较高的水平,下表主要列出了商誉占净资产比例超过100%的上市公司,发生商誉减值的概率相对较大。

数据来源:wind资讯、财通证券研究所

二、本周市场观点

上周市场重新回到调整态势,尤其周五早盘在创投概念的龙头市北高新一字板跌停后,整个短线题材股集体大跌,最终市场涨跌幅中位数达到-4.63%。周五晚间,管理层发布了两则消息,首先是关于高转送的监管趋严,要求上市公司的高转送与利润绑定,出现亏损、业绩增速下滑或存在减值计划的公司不得进行高转送。上市公司利用高转送抬升股价预期的行为将得到改善。另一条是上市公司回购的条件再度放宽,包括扩大回购资金来源的范围、延长回购期限、明确了回购上限不得超过下限的一倍等。但同时规定表示回购的股份满半年后可出售,短期对股价可能会起到一定提振作用,但中长期回购股的抛售压力仍然存在。整体来看,虽然市场经历了周五的大跌,但在较为夯实的政策底支撑下,我们认为无需过度悲观,在月底的G20会议结束之前,部分资金可能会选择继续观望,指数大概率将维持震荡筑底的格局。投资建议上,短期可等到不确定因素的进一步明朗,逢低把握有基本面支撑的优质成长标的。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年11月25日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001