缩量震荡,上下两难

盘面综述

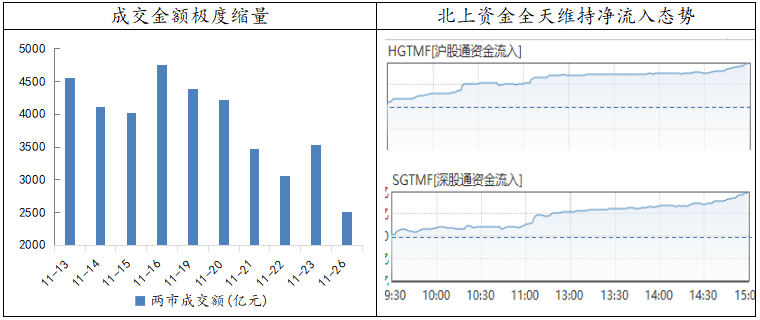

今日,市场延续了上周的弱势行情,呈现出缩量窄幅调整的态势,领跌的仍是各类题材概念。虽然盘中出现急拉,但持续性并不强,午后便再度震荡回落。具体到盘面来看,通讯板块受利好催化,整体涨幅居前,消息面上,华为已获得了22个5G合同,并且向首批全球客户批量发货,为5G基站提供零部件、技术支持的相关上市公司,未来两年的业绩有望实现快速增长。不过,今日的量能并未随着热点板块的出现而放大,表明目前资金依然处在避险状态。另一方面,外资开始加大了低吸力度,北上资金全天维持净流入的态势。

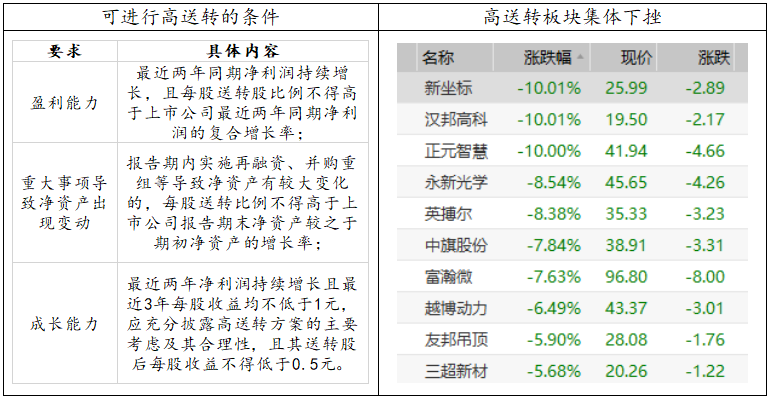

本周末,管理层对于题材概念的博弈进行了一定规范,不仅部分游资牛散的炒作行为遭到证监会的点名问询,证券时报等媒体也对围绕回购概念、纾困行情展开的炒作进行批评。上周五晚间,沪深交易所发布了高送转信息披露指引,指引明确了符合高送转公司的多项条件,盈利能力不达标、且有减持计划的公司不得进行高转送。受严厉监管的影响,今日高送转板块集体下跌,汉邦高科、正元智慧收盘跌停。管理层的一系列行为表明,虽然当前在弱势环境下,利好政策频出,监管也出现边际宽松的迹象,但任性炒作无基本面支撑的行为仍是被遏制的对象。

数据来源:wind资讯 财通研究所

周一大盘缩量调整,指数上行和下行的空间均受限,向上受到基本面压制,向下有政策强力托底。现阶段,大多数资金都在等待月底G20会谈的结果,而且经过前期回调,预期已经降到比较低了。最终若是偏正面的结果,后续自然会有上行动力;即使是不太乐观的结果,市场也已经基本price in了。因此,我们认为,对于近期的调整无需太过悲观,短期可等待不确定因素的进一步明朗化,逢低把握有基本面支撑的优质成长标的。

财政部:1-10月中央政府收入8.14万亿元,支出9.02万亿元;第二季度中央债务余额13.84万亿元。10月份,中央政府融资金额1418亿元;第二季度中央债务余额138355亿元。

央行上海总部、上海市金融工作局共同组织召开上海民营企业债券融资支持工具宣介会。将尽快签署央行上海总部、上海市政府和交易商协会的三方民营企业债券融资支持工具补充协议,争取上海不同批次的民营企业债券融资支持工具顺利发行。

国家统计局公布《战略性新兴产业分类(2018)》,包括新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务业等9大领域。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年11月26日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇:弱势横盘,会谈方向轮廓渐显

- 下一篇:商誉减值风险再受重视