弱势横盘,会谈方向轮廓渐显

盘面综述

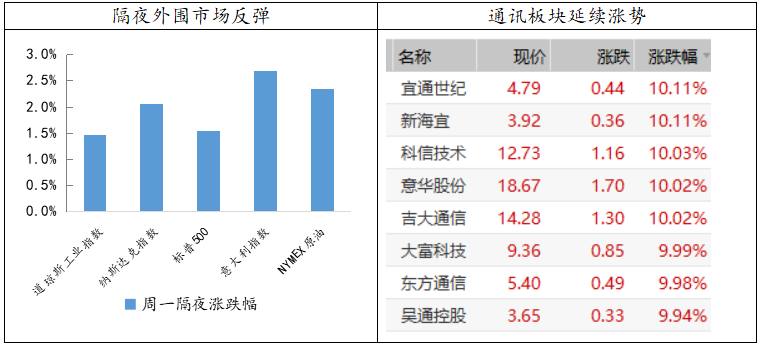

在外盘和大宗商品都有明显反弹的背景下,A股早盘顺势高开,5G概念股延续了昨日的活跃,领涨两市。但是通讯板块的上涨未能让指数出现放量,反而继续呈现缩量的走势,表明当前资金的态度出现分歧。量能不足,反弹的延续力度便很难保证,午后市场便呈现出震荡下行的走势。G20会议举行前夕,特朗普在接受华尔街日报采访时表示,预计将如期上调2000亿美元中国输美商品的关税税率,同时重申将对其余所有商品征税的威胁,特朗普的言论在一定程度上冲淡了中美贸易摩擦缓和的憧憬。在这个前提下,降低甚至取消当前关税的可能性微乎其微。

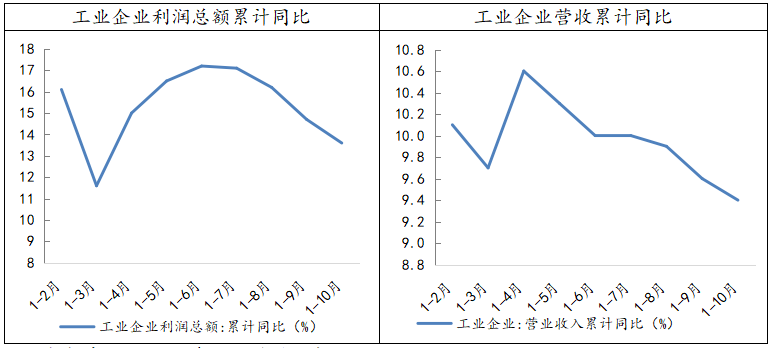

今日,国家统计局公布数据显示,1-10月全国规模以上工业企业实现利润总额5.52万亿元,同比增长13.6%,前值为14.7%,维持缓慢下行的趋势,企业的营收和价格增速双双回落,主要源于去年同期的基数较高,以及需求端疲软的影响。分行业来看,虽然,近期PPI同比的逐渐趋弱,以黑色、化工为代表的部分企业盈利增速明显放缓,但钢铁、石油开采、石油加工、建材、化工5个行业对工业企业利润增长的贡献率占75.7%,在一定程度上挤占了中下游行业的利润。后续,考虑到国内经济情况继续向下、原油价格波动等因素,企业的盈利或将持续承压。

数据来源:wind资讯 财通研究所

央行、银保监会、证监会今日联合发布《关于完善系统重要性金融机构监管的指导意见》,首先对系统重要性金融机构制定监管要求,降低发生重大风险的可能性;此外,也建立了特别处置机制用于防范“大而不倒”的风险。今日,市场处于一个弱势平衡的状态,上涨个股稍占多数,但量能继续严重萎缩,题材股的热度也大不如前,资金仍在等待会议结果落地。我们认为,虽然本次会议想要达成实质性的进展存在很大难度,但实际上预期基本已经在市场中兑现,加之托底政策的不断夯实,指数向下调整的空间比较有限。投资者可利用波段进行低吸高抛,逢低关注有基本面支撑的优质成长。

财政部:1-10月,国有企业营业总收入469528.2亿元,同比增长10.6%;国有企业利润总额28031.4亿元,同比增长17.3%;10月末,国有企业资产负债率64.8%,降低0.5个百分点;1-10月,钢铁、石油石化、有色等行业利润同比增幅均明显高于收入增长幅度。

央行、银保监会、证监会联合发布《关于完善系统重要性金融机构监管的指导意见》。通过两条途径完善系统重要性金融机构监管,一方面,对系统重要性金融机构制定特别监管要求,以增强其持续经营能力,降低发生重大风险的可能性;另一方面,建立系统重要性金融机构特别处置机制,防范“大而不能倒”风险。

财政部发布《关于调整重大技术装备进口税收政策有关目录的通知》,根据国内产业发展情况,自2019年1月1日起,取消百万千瓦级核电机组(二代改进型核电机组)等装备的免税政策,生产制造相关装备和产品的企业2019年度预拨免税进口额度相应取消。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

对外发布时间:2018年11月27日

报告发布机构:财通证券研究所

分析师:金敏 SAC编号:S0160516020001

- 上一篇:无量反弹,等待方向选择

- 下一篇:缩量震荡,上下两难