杀跌暂缓,弱势不改

盘面综述

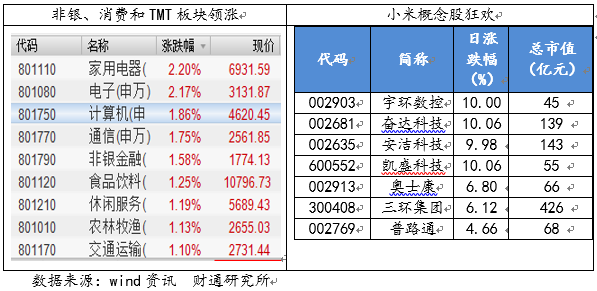

各方对中美贸易谈判并不乐观,周四早盘两市避险情绪继续升温,各大指数低开低走,创业板指盘中跌幅一度接近2%。不过在经过了一个多小时的情绪宣泄后,杀跌动能减弱,在非银、TMT和消费板块的集体反弹带动下,股指午后翻红,最终沪指收涨0.64%,创业板指大涨1.40%。消息面上,商务部提出重点推进消费升级工作,将从扩大服务消费、发展中高端消费、促进绿色循环消费、推动消费渠道升级、营造良好消费环境五个方面着手,不断增强消费对经济发展的基础性作用,相关政策有望于近期密集发布。题材方面,周四小米正式向香港交易所递交了上市申请,带动小米概念股全天强势,奋达科技、安洁科技等先后封板。

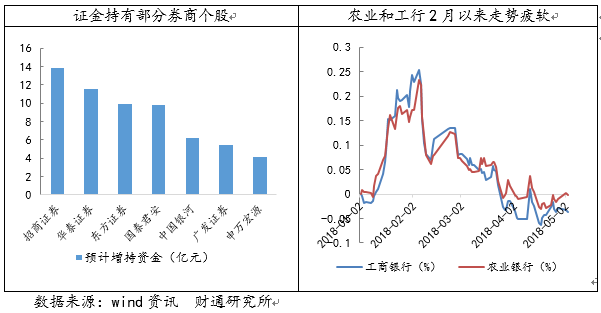

一季报披露完毕后,国家队的持仓变动也是市场关注的焦点。一季度证金公司对金融股进行了大幅度调仓。对银行股进行了较大规模的抛售,而且减持的银行股以四大行为主,减持幅度最大的是农业银行,其次是工行,对中小股份制银行和城市商业银行还有一定增持。一季度证金对券商进行了大手笔增持,涉及券商股15只,以一季度均价衡量,共耗资金额接近80亿元,增持规模最大的招商证券,按照评价股价计算,金额约为14亿。不过一季度至今金融蓝筹的回调不仅仅是证金调仓造成的,如证金大举增持中国平安,也未改其近一个多月股价一路下滑的颓势。

总体上看,周四领涨的个股包括小米概念股在内都以低位反弹的票为主,市场在医药板块补跌之后,暂时还缺乏预期比较一致的领涨主线,预计大盘震荡磨底的走势还会持续。投资建议上,依然维持关注成长龙头回调的上车机会,行业方面聚焦医药、科技和消费。

欧元区4月核心调和CPI同比初值 0.7%,预期 0.9%,前值 1%。欧元区4月CPI同比初值 1.2%,预期 1.3% ,前值 1.4%。 欧元区3月PPI环比 0.1%,预期 0.1%,前值 0.1%。 欧元区3月PPI同比 2.1%,预期 2.1%,前值 1.6%。

工信部:一季度规模以上互联网企业完成业务收入1978亿元 同比增长23.8%。工信部数据显示,一季度互联网和相关服务业业务收入保持两位数增长,营业利润同步增长,网络游戏、电子商务领域保持活跃。我国规模以上互联网企业完成业务收入1978亿元,同比增长23.8%。

小米在香港挂牌后料将很快在内地上市。小米在周四提交给香港交易所的文件中没有披露募股规模和估值预期,但知情人士透露,小米希望至少募资100亿美元,估值可能在1000亿美元左右。小米在香港挂牌后料将很快在内地上市,成为首批利用中国存托凭证上市的公司之一。

免责声明

本报告仅供财通证券股份有限公司的内部客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。